Individuelle Vermögensverwaltung / Wirtschaft

Die Demografie ist nicht unser Schicksal

Ob sich die langfristigen Bevölkerungsprognosen des US Congressional Budget Office bewahrheiten oder nicht, ist für die Wirtschaft und die Märkte weit weniger wichtig, als viele annehmen.

Redaktioneller Hinweis: MarketMinder Europe begünstigt weder eine politische Partei noch einen bestimmten Politiker. Unsere Analyse befasst sich ausschliesslich mit den potenziellen wirtschaftlichen und/oder marktbezogenen Auswirkungen von Entwicklungen – oder deren Ausbleiben.

Das US Congressional Budget Office stellte vergangene Woche seine Einschätzung zum Bevölkerungswachstum in den USA über die nächsten drei Jahrzehnte vor. Das Fazit: Die Bevölkerungszahl dürfte sich bis 2050 seitwärts bewegen, da sich die Einwohnerzahl verringert und ein langsameres Wachstum verzeichnet wird als im Januar prognostiziert.[i] Den Erwartungen des CBO zufolge wird dies teilweise eine höhere Inflation, einen Beschäftigungsrückgang, einen möglichen Arbeitskräftemangel und ein langsameres Wirtschaftswachstum bedingen.[ii] Wenngleich sich diese Analyse auf die USA bezieht, glauben wir, dass sich für einen Grossteil der Industrieländer ein ähnliches Bild zeigt, wo alternde Gesellschaften alarmierende potenzielle Folgen für Wirtschaft und Märkte mit sich bringen.

Das klingt besorgniserregend, oder? Erwartungsgemäss nahmen zahlreiche Finanzpublikationen dieses Thema auf und sprachen in diesem Zusammenhang von einem «Warnzeichen für die Wirtschaft».[iii] Wir sind jedoch nicht der Meinung, dass der Bevölkerungsausblick eine eindeutige und unmittelbare Bedrohung für die US-Wirtschaft oder die Anleger darstellt. Prognosen sind lediglich Einschätzungen – dies gilt besonders für Prognosen mit langfristigem Horizont. Und selbst wenn die Bevölkerungstrends richtig vorhergesagt werden, halten wir die daraus gezogenen Schlussfolgerungen bestenfalls für zweifelhaft.

Untersuchen wir zunächst einmal, was das CBO genau prognostiziert?[iv] Es sieht einen Anstieg der US-Bevölkerung von 350 Millionen im laufenden Jahr auf 367 Millionen im Jahr 2055 voraus.[v] Dies sind 5,4 Millionen weniger als noch im Januar prognostiziert, was hauptsächlich auf eine geringere erwartete Immigration – teilweise aufgrund der jüngsten Gesetzesänderungen – zurückzuführen ist.[vi]

Genauso wie das CBO sind wir unparteiisch. Unser einziges Interesse in diesem Zusammenhang ist es zu klären, welchen wirtschaftlichen Unterschied es macht, ob sich die Bevölkerung 2055 auf 367 oder auf 372 Millionen beläuft. Schliesslich würde die Bevölkerung dennoch wachsen, nur eben etwas langsamer. Bevor Sie jedoch alle Annahmen (beispielsweise Erwerbsquote, Produktivität der Menschen, technologischer Fortschritt und Geldmengenwachstum in den nächsten 30 Jahren) heranziehen, um sich ein Urteil über die wirtschaftlichen Folgen zu bilden, stellen Sie sich erst einmal folgende Frage: Wie zuverlässig ist die (kürzlich erst angepasste) Bevölkerungsprognose des CBO überhaupt?

Das CBO ist der offizielle Haushaltsprüfer der USA, was seinen Einschätzungen Gewicht verleiht. Doch in seinem letzten Bericht musste es selbst zugeben:

«Die Bevölkerungsprognosen des CBO sind mit hoher Unsicherheit behaftet, insbesondere in Bezug auf den Zeitraum von 2025 bis 2055. Falls die Geburten-, Sterblichkeits- oder Nettozuwanderungsraten höher oder niedriger ausfallen, als vom CBO prognostiziert, wird sich die daraus resultierende Bevölkerung in ihrer Grösse und Zusammensetzung von der hierin beschriebenen unterscheiden. Beispielsweise könnte die Immigration aufgrund künftiger gesetzlicher oder administrativer Veränderungen, die in den aktuellen Prognosen nicht berücksichtigt sind, deutlich von den Vorhersagen des CBO abweichen. Die Auswirkungen solcher Abweichungen dürften in den späteren Jahren deutlicher zum Tragen kommen, da sie sich mit der Zeit potenzieren.»[vii]

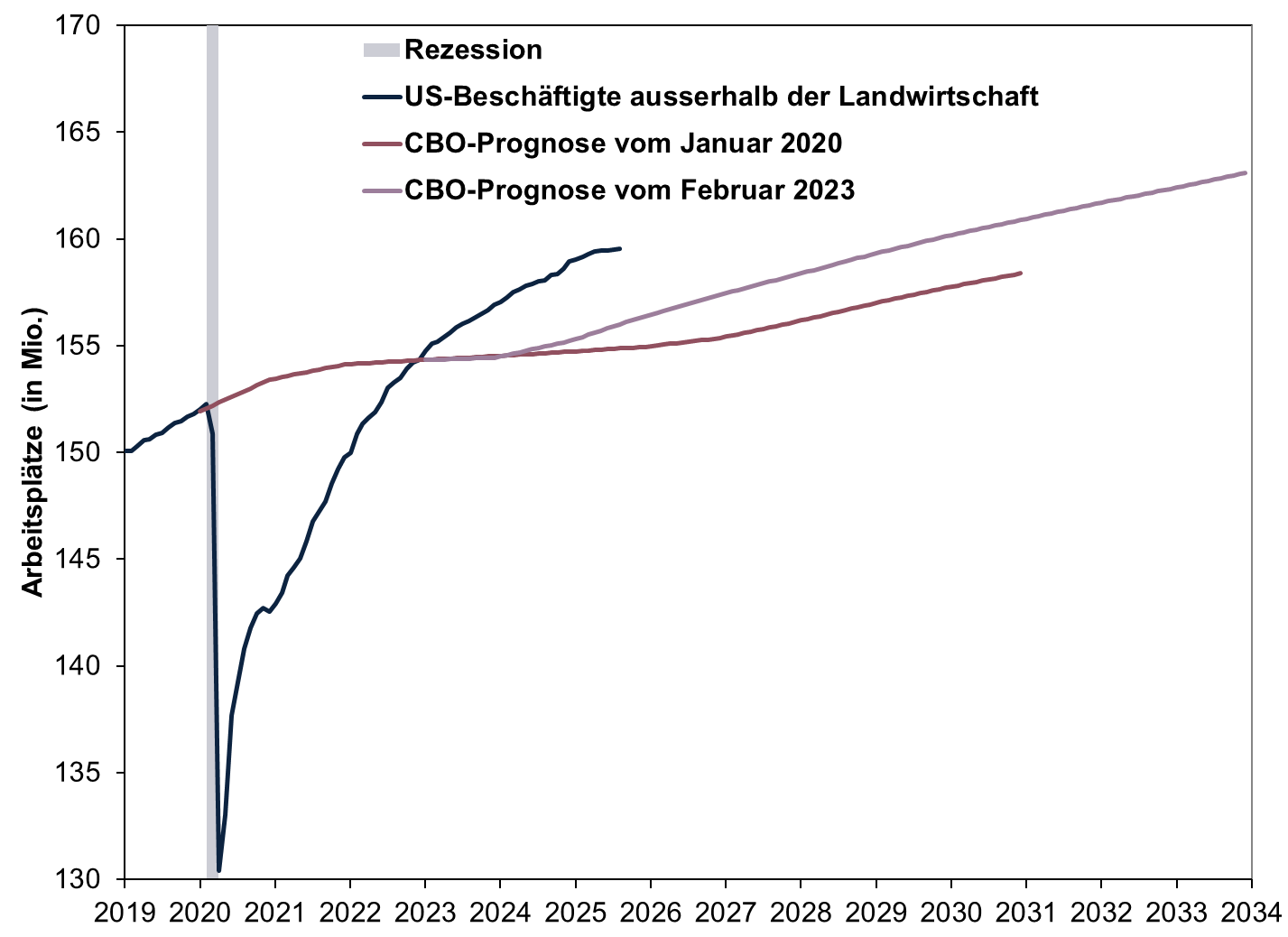

Zudem ist es nicht ungewöhnlich, dass die tatsächlichen Ergebnisse aufgrund unvorhergesehener Umstände vom CBO-Ausblick abweichen. Beispielsweise konnten die Auswirkungen des Corona-Lockdowns auf die Beschäftigung nicht vorhergesehen werden, wie aus Darstellung 1 hervorgeht. Sicherlich hätte damit niemand rechnen können. Doch auch nach dem Lockdown lagen die Prognosen deutlich daneben. Da der demografische Ausblick des CBO bereits kurzfristig so unzuverlässig ist, halten wir es für fragwürdig, sich blind auf die langfristigen Prognosen zu verlassen.

Darstellung 1: Beschäftigungswachstum in den USA übertrifft die vergangenen Prognosen

Quelle: US Federal Reserve Bank of St. Louis und CBO, Stand: 17.09.2025.

Darüber hinaus gehen wir mit Blick auf die Anleger davon aus, dass die demografische Entwicklung zu langsam erfolgt, um sich – sei es in den USA oder im Rest der Welt – überhaupt auf die Aktienmärkte auszuwirken. Um dies nachzuvollziehen, nehmen wir einmal an, dass sich die Bevölkerungsprognose des CBO bewahrheiten wird (was, wie bereits erläutert, mit Unsicherheit behaftet ist). Dies würde – wie dargelegt – bedeuten, dass der Bevölkerungszuwachs über 30 Jahre hinweg 5,4 Millionen Menschen weniger betragen würde als ursprünglich angenommen.[viii] Dies entspricht einer Differenz von lediglich 180'000 Menschen pro Jahr – was einer normalen Abweichung im monatlichen US-Arbeitsmarktbericht gleichkommt.[ix]

Bislang haben wir uns lediglich mit dem demografischen Aspekt befasst – wobei die Demografie unseres Erachtens ein leichteres Aufgabengebiet darstellt als die Ökonomie. Der Versuch, die Auswirkungen des Bevölkerungswandels auf verschiedene wirtschaftliche Faktoren – unter anderem auf die Inflation und das BIP – einzuschätzen, erscheint uns ein schwieriges Unterfangen. Nach unseren Beobachtungen lässt sich nicht vorhersagen, wie sich die Menschen verhalten werden – oder wie sie sich anpassen könnten. Nehmen wir noch einmal die CBO-Prognose als Ausgangspunkt. Wie werden die Betroffenen in den nächsten Jahrzehnten reagieren? Werden die Unternehmen angesichts des drohenden Arbeitskräftemangels untätig die Hände in den Schoss legen? Oder werden sie den Herausforderungen der Stunde mit Innovationen begegnen, wie sie es bereits seit Jahrhunderten getan haben? Wie kommen die möglichen Auswirkungen von KI zum Tragen? Welchen Beitrag leisten Robotik und Automatisierung?

Seit jeher ist es den Menschen gelungen, immer mehr mit immer weniger Arbeit zu erreichen, und wir sehen keinen Anlass dafür, dass sich dies nun ändern sollte.[x] Aus diesem Grund sind derartige langfristige Prognosen für die Anleger unseres Erachtens lediglich ein Sturm im Wasserglas. Unsere Analysen zeigen, dass die Märkte am stärksten auf Überraschungen reagieren. Langwierige strukturelle Veränderungen, auf die sich die Gesellschaft Jahrzehnte im Voraus einstellen kann, gehören zu den am wenigsten ausschlaggebenden Faktoren.

[i] «An Update to the Demographic Outlook, 2025 to 2055», Phillip L. Swagel, CBO, 10.09.2025.

[ii] «CBO Sees Lower US Growth, Higher Unemployment This Year», Jarrell Dillard, Bloomberg, 12.09.2025.

[iii] «Without Immigration, U.S. Population Could Start to Decline as Soon as 2031», Emily Peck, Axios, 11.09.2025.

[iv] Je nach Sachlage.

[v] Siehe Fussnote i.

[vi] Siehe Fussnote i.

[vii] Siehe Fussnote i.

[viii] Siehe Fussnote i.

[ix] Quelle: US Bureau of Labor Statistics und Berechnungen von Fisher Asset Management, LLC, Stand: 17.09.2025.

[x] «Technology Over the Long Run: Zoom Out to See How Dramatically the World Can Change Within a Lifetime», Max Roser, Our World in Data, 22.02.2023.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung «Fisher Investments».

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschliesslich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

-

Wirtschaft Haben Sie mehr Vertrauen in die europäischen Märkte2026-07-22

-

Politik Gelingt es Deutschland doch noch, wieder mehr Wirtschaftswachstum zu erreichen?2026-07-08

-

Marktanalysen Warum El Niño keinen Grund für Portfolioumschichtungen darstellt2026-07-02

-

Marktanalysen Ein Blick auf die US-Gewinnentwicklungen in Q1 und was die Erwartungen für Q2 verraten2026-06-23

Kontakt

Erfahren Sie, weshalb uns 210'000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 30.06.2026. Einschliesslich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute