Individuelle Vermögensverwaltung / Marktanalysen

Ruhe bewahren inmitten der Turbulenzen im Nahen Osten

Unsere Einschätzung zur Volatilität an den Aktienmärkten und bei den Energiepreisen.

Drei Handelstage nach Beginn des Kriegs im Iran hält die Volatilität an den Märkten weltweit an. Europäische Aktien erholten sich am Mittwoch nach zwei schwierigen Tagen etwas, während die asiatischen Märkte weiter nachgaben und US-Aktien sich von ihrem Rückgang am Dienstag erholten.[i] Die Preise für Rohöl der Sorte Brent stabilisierten sich am Mittwoch, nachdem sie am Montag und Dienstag deutlich gestiegen waren, und die europäischen Erdgaspreise gaben nach ihrem starken Anstieg an den beiden Vortagen etwas nach. Wenn Märkte in einem sich rasch verändernden Umfeld stark schwanken, kann das beunruhigend sein. Für langfristig orientierte Anleger ist es jedoch aus unserer Sicht vorteilhaft, dem Impuls zu vorschnellen Reaktionen zu widerstehen. Wir sind weiterhin der Ansicht, dass die Volatilität vor allem die Marktstimmung widerspiegelt und nicht darauf hindeutet, dass die Aktienmärkte eine langfristige Energieknappheit und eine wirtschaftliche Katastrophe einpreisen. Unseres Erachtens ist es entscheidend, in Phasen solcher Schwankungen Ruhe zu bewahren.

Unserer Erfahrung nach folgen Märkte bei regionalen Konflikten meist einem typischen Muster. Im Vorfeld eines Konflikts – wenn Drohgebärden und Kriegsgerüchte zunehmen – steigt die Volatilität unseren Analysen zufolge häufig an. Bricht der bewaffnete Konflikt tatsächlich aus, können die ersten Kampfhandlungen diese Volatilität zunächst noch verstärken. Ein Blick in die Marktgeschichte zeigt jedoch, dass Märkte meist schnell das Ausmass eines Konflikts einschätzen, beurteilen, wie stark die globale Wirtschaft betroffen ist, erkennen, dass das Leben andernorts weitergeht, und wieder mit einem anhaltenden globalen Wirtschaftswachstum rechnen. Dieses Muster liess sich sowohl während der beiden Irakkriege als auch im Krieg Israels gegen die Hamas im Gazastreifen, im Bosnienkrieg, im syrischen Bürgerkrieg und in vielen weiteren Konflikten beobachten.[ii] In der modernen Börsenhistorie hat nach unseren Analysen lediglich der Zweite Weltkrieg direkt und allein einen Bärenmarkt ausgelöst (also einen länger anhaltenden Kursrückgang von 20 Prozent oder mehr mit einer fundamentalen Ursache).[iii] Er war der einzige Konflikt, der gross genug war, um einen bedeutenden Teil der weltweiten Wirtschaftsaktivität zu beeinträchtigen.

Selbst bei der einen scheinbaren Ausnahme, in der Russlands Krieg in der Ukraine zum globalen Bärenmarkt 2022 beitrug, sind wir der Ansicht, dass dies weniger am Krieg selbst lag, sondern vielmehr an den Befürchtungen über damit verbundene wirtschaftliche Probleme (Sanktionen und Energiemärkte), die in Verbindung mit weiteren Sorgen (geldpolitischer Kurswechsel und Zinserhöhungen, Inflation, Lieferkettenprobleme nach COVID) aufkamen und die Marktstimmung belasteten. Dieser Bärenmarkt fiel zudem kurz und vergleichsweise moderat aus und endete bereits im Oktober 2022, während der Krieg leider bis heute andauert.[iv] Zu diesem Zeitpunkt hatte der Ölpreis seinen Anstieg nach der Invasion bereits wieder vollständig abgegeben und war vom Höchststand von 133,18 USD pro Barrel am 8. März 2022 deutlich unter 100 USD gefallen.[v]

Auch wenn regionale Konflikte üblicherweise nur kurzfristige Marktreaktionen auslösen, lassen sich weder Dauer, noch Ausmass der Schwankungen vorhersagen. 2022, nach der russischen Invasion in die Ukraine, hielt die Volatilität eine Zeit lang an, da Anleger offenbar einen ausgedehnteren Krieg auf europäischem Boden (denken Sie an all die Spekulationen darüber, wer als Nächstes betroffen sein könnte, darunter Moldawien, Finnland und die baltischen Staaten) und einen Nuklearangriff befürchteten. Europäische Aktien fielen und verloren zwischen dem Schlusskurs vor der Invasion und dem 8. März 8,3 Prozent.[vi] Mehr als zwei Wochen lang prägten Angst und Unsicherheit das Marktgeschehen, während die Märkte den Konflikt, die Eskalationsängste und die wirtschaftlichen Folgen der Sanktionen, einschliesslich eines möglichen Ölschocks, einpreisten. Im gleichen Zeitraum stieg der Preis für Rohöl der Sorte Brent von 99,29 USD pro Barrel auf 133,18 USD.[vii]

Doch kann kehrten sich beide Entwicklungen um. Bis Mitte April lag der Ölpreis wieder unter dem Niveau vor der Invasion.[viii] Die europäischen Aktien erreichten bereits Mitte März wieder das Niveau vor der Invasion.[ix] Das bedeutete nicht das Ende von Angst und Volatilität, zeigte jedoch, dass der anfängliche Schock nicht von Dauer war – unseres Erachtens waren es weitere, separate Ängste, die die Märkte anschliessend in den Bärenmarkt trieben.

Wenn ein Konflikt schnell eskaliert, neigen die Märkte zu panischen Reaktionen. Sie erhalten fortlaufend viele neue Informationen, und der «Nebel des Krieges» ist dicht. Wir sind der Meinung, dass die Märkte all diese Informationen in Echtzeit verarbeiten, zunächst stark emotional reagieren und häufig die schlimmsten Szenarien erwarten. Die Märkte mussten in dieser Woche neben dem anfänglichen Angriff zahlreiche Ereignisse verarbeiten: Raketen- und Drohnenangriffe im Nahen Osten auf zivile und militärische Ziele sowie auf Öl-Infrastruktur; Berichte über britische und französische Schiffe, die zum Schutz militärischer Anlagen mobilisiert wurden; Luftangriffe auf eine RAF-Basis in Zypern, wodurch die Kämpfe bis an den östlichen Rand des Mittelmeers vordrangen; Angriffe auf die US-Botschaft in Saudi-Arabien; Meldungen über massive Zerstörungen in Teheran; Warnungen, dass die Luftabwehr der Golfstaaten innerhalb einer Woche erschöpft sein könnte; Stilllegung der Gasproduktion in Katar; sowie Berichte über einen auf ein Minimum reduzierten Tankerverkehr durch die Strasse von Hormuz, einen zentralen Engpass für den Seetransport von Öl und Gas. Für die Märkte bedeutet dies eine enorme Informationsmenge auf einmal.

Solch eine Flut an Informationen kann schnell Panikverkäufe auslösen, da die Anleger mit dem Ausbruch eines ausgedehnteren Krieges rechnen. Zum gegenwärtigen Zeitpunkt entfallen auf die vom Beschuss betroffenen Länder trotz Ausbreitung des Konflikts nur rund 3,4 Prozent des globalen Bruttoinlandsprodukts (BIP, eine von der Regierung veröffentlichte Kennzahl für die Wirtschaftsleistung).[x] Artilleriefeuer und Drohnen scheinen nicht die gesamte wirtschaftliche Aktivität auszuschalten. Sobald der erste Schock nachlässt, erwarten wir, dass die Märkte dies erkennen.

Zudem lichtet sich der Nebel. Aus Schiffsverfolgungsdaten geht hervor, dass einige Frachter und Tanker am Montag und Dienstag die Strasse von Hormuz passierten.[xi] Einige wurden angegriffen, setzten aber ihre Fahrt fort. Daraus schliessen wir: Trotz aller iranischen Ankündigungen über die Sperrung der Meerenge scheint es, als hätten die Schiffe eigenständig entschieden, zu warten. Wir sehen darin einen klaren Zweck und eine schlüssige Logik: Mehrere führende Seeversicherer haben am Montag ihre Kriegsrisikoversicherung aufgehoben und damit die Schiffe finanziell belastet.[xii] Nun ändert sich die Ausgangslage: Am Dienstag kündigte US-Präsident Donald Trump an, dass die US Development Finance Corporation allen in der Region tätigen Reedereien Versicherungen und Garantien bereitstellen wird, um die durch die privaten Versicherer entstandene Lücke zu schliessen.[xiii] Er erklärte ausserdem, dass die US-Marine damit beginnen werde, Tanker und Frachtschiffe durch die Meerenge zu eskortieren, und erinnerte damit an die Reaktion der US-Marine auf die Angriffe der jemenitischen Houthi-Rebellen auf Schiffe im Roten Meer im Jahr 2023. Dies ist nicht das erste Mal, dass in diesem strategisch wichtigen Seeweg Konflikte auftreten. Hier gibt es eine bewährte Vorgehensweise.

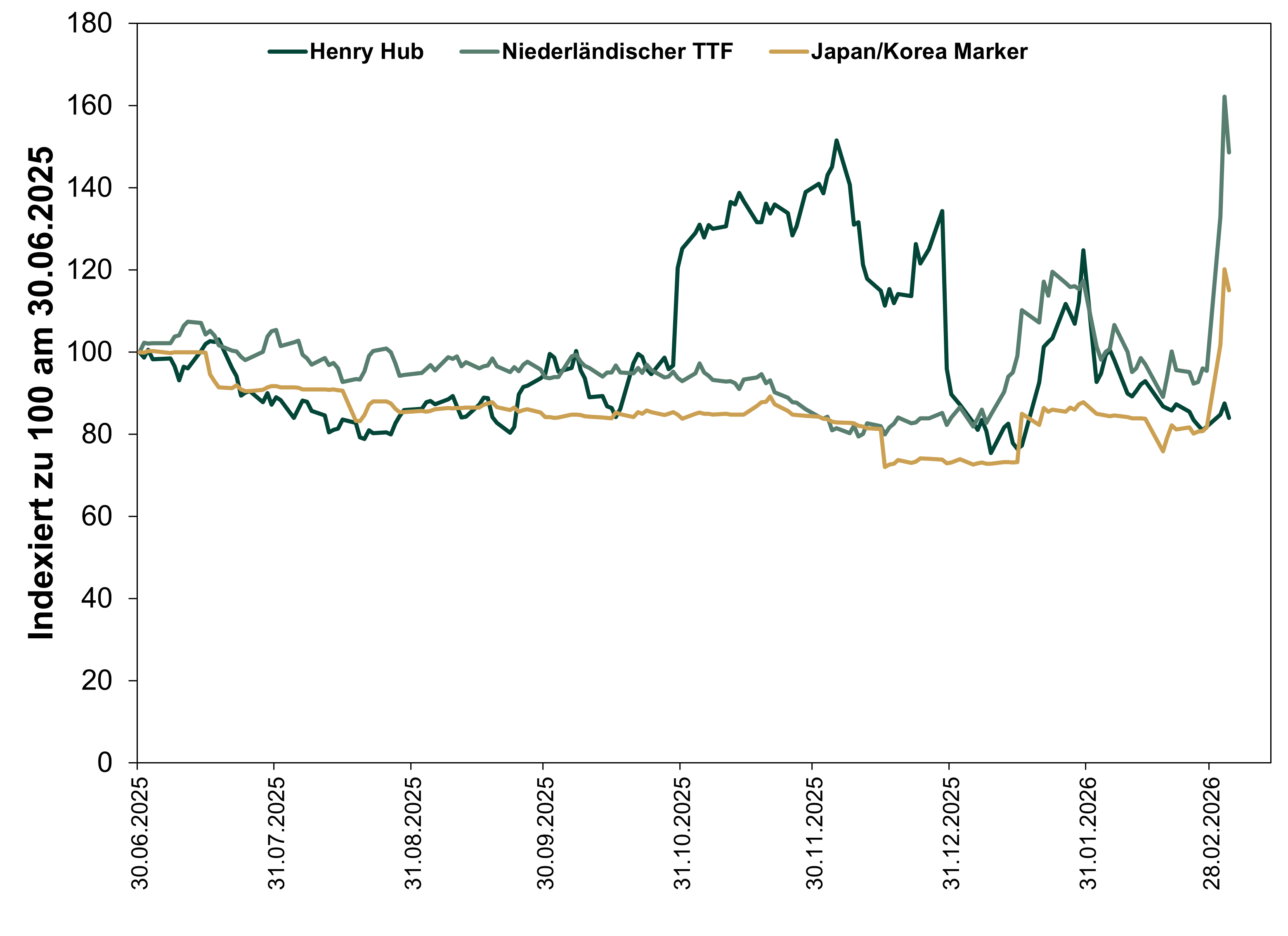

Unterdessen stiegen die Preise für Erdgas in Europa und Asien zunächst stark, während die US-Preise nur leicht zulegten.[xiv] Das sieht für uns wie anhaltende Nachwirkungen von 2022 aus. Damals, als Europa versuchte, russisches Gas rasch zu ersetzen, stiegen die europäischen Referenzpreise zeitweise stark an, aus Sorge um Engpässe im Winter.[xv] Europa hat die Situation überstanden und zusätzliche Importterminals für Flüssigerdgas (LNG) in Betrieb genommen, um Lieferungen aus den USA und, in geringerem Umfang, aus Katar zu empfangen, das nach den iranischen Angriffen auf seine Infrastruktur die Erdgasproduktion vorübergehend eingestellt hat. Dies scheint die Sorgen über Lieferengpässe in Europa neu entfacht zu haben: Europa hat vorübergehend einen Lieferanten verloren und könnte im Falle eines längeren Produktionsausfalls in Katar einer stärkeren Konkurrenz durch asiatische Länder um US-Flüssigerdgas ausgesetzt sein. Wir sind der Meinung, dass dies auch der Grund für die stark gestiegenen Gaspreise in Asien ist, wo Katar ein wichtiger Lieferant ist.

Trotz des jüngsten Preisanstiegs liegen die Gaspreise in Europa und Asien weiterhin deutlich unter den Höchstständen von 2022. Im Jahr 2022 erreichte der Gaspreis in Europa am 26. August einen Höchststand von 339,20 EUR pro Megawattstunde, als die Sorge über niedrige Gasspeicherstände vor dem Winter stark zunahm.[xvi] Heute neigt sich der Winter dem Ende zu, und der europäische Gaspreis liegt derzeit bei 48,77 USD pro MWh.[xvii] Im Gegensatz zu 2022, als ein zentraler Lieferant komplett ausfiel und keine Infrastruktur für Ersatzlieferungen zur Verfügung stand, besteht für Europa nun lediglich die potenzielle Notwendigkeit, die Versorgung vorübergehend anzupassen. Obwohl Katar noch keinen offiziellen Zeitplan für die Wiederaufnahme der Produktion genannt hat, gehen Branchenanalysten davon aus, dass dies noch in diesem Monat geschehen wird. Angesichts der Bedeutung von Erdgas für Katars Wirtschaft sind wir der Meinung, dass das Land ein starkes Interesse daran hat, rasch zu handeln, und über die nötige Expertise verfügt, um dies umzusetzen.

Die US-Gaspreise liefern unserer Meinung nach weiteren Kontext. Es kursieren zahlreiche Aussagen, dass US-Exporte eine Lösung für mögliche längerfristige Engpässe aus Katar oder anderen Produzenten im Nahen Osten darstellen könnten. Diese Aussagen sind vermutlich zutreffend. Zehn Jahre nach Beginn des US-Exports von Flüssigerdgas sind die USA heute ein bedeutender internationaler Akteur im Gasexport.

Unseres Erachtens würden die Preise jedoch wahrscheinlich sprunghaft ansteigen, wenn es zu einem plötzlichen, massiven Wettbewerb um US-Lieferungen käme. Stattdessen liegt der Henry Hub, die US-Referenzgrösse für Erdgas, weiterhin unter 3 USD pro Million BTU, wie bereits vor den Schneestürmen im Januar, die die Preise zeitweise ansteigen liessen. Dies deutet unserer Meinung nach darauf hin, dass die US-Preise derzeit keinen Anstieg der Nachfrage widerspiegeln, was wiederum nahelegt, dass der unmittelbare Anstieg der Preise in Europa und Asien stark von der Marktstimmung beeinflusst war. (Darstellung 1)

Letztlich halten wir Geduld und Zeit für wertvolle Instrumente, die langfristig orientierte Anleger jetzt einsetzen sollten. Wie die Börsengeschichte zeigt, ist kurzfristige Volatilität nach Ausbruch eines Konflikts ein übliches Phänomen. Wir gehen davon aus, dass die globalen Aktienmärkte mit etwas Zeit die übertriebenen Befürchtungen vor einem ausgedehnteren Krieg und Worst-Case-Szenarien hinter sich lassen und erkennen, dass sich die wirtschaftliche Lage nicht über Nacht grundlegend geändert hat.

Darstellung 1: Erdgaspreise weltweit im Überblick

Quelle: FactSet, Stand: 04.03.2026. Erdgaspreise von Henry Hub, dem niederländischen TTF und dem Japan/Korea Marker, 30.06.2025 – 04.03.2026. Indexiert zu 100 am 30.06.2025, um Unterschiede bei Währung und Messeinheiten auszugleichen

[i] Quelle: FactSet, Stand: 04.03.2026. Die Angaben basieren auf den Kursrenditen der Indizes Stoxx Europe 600, S&P 500, Nikkei 225, KOSPI und Hang Seng in lokalen Währungen, 27.07.2026 – 04.03.2026. Wechselkursschwankungen zwischen diesen Währungen und Lokalwährungen können zu höheren oder niedrigeren Investmentrenditen führen.

[ii] Ebd. Die Angaben basieren auf den Kursrenditen des S&P 500 in USD während der genannten Konflikte. Wechselkursschwankungen (einschliesslich historischer Währungsveränderungen) zwischen dem US-Dollar und Lokalwährungen können gesteigerte oder verringerte Renditen zur Folge haben.

[iii] Ebd.

[iv] Ebd. Basierend auf dem MSCI World Index, Renditen mit Nettodividenden, in US-Dollar, 03.01.2022 – 12.10.2022. Wechselkursschwankungen zwischen dem US-Dollar und Lokalwährungen können zu höheren oder niedrigeren Investmentrenditen führen.

[v] Quelle: FactSet, Stand: 03.02.2026.

[vi] Ebd. MSCI Europe, Rendite in EUR mit Nettodividenden, 23.02.2022 – 08.03.2022. Angegeben in Euro. Wechselkursschwankungen zwischen dem Euro und Lokalwährungen können zu höheren oder niedrigeren Anlagerenditen führen.

[vii] Ebd. Preise für Rohöl der Sorte Brent, 23.02.2022 – 08.03.2022.

[viii] Ebd. Die Angaben basieren auf den Preisen für Rohöl der Sorte Brent, 23.02.2022 – 11.04.2022.

[ix] Ebd. Die Angaben basieren auf der Rendite des MSCI Europe mit Nettodividenden, 23.02.2022 – 18.03.2022.

[x] Quelle: Weltbank, Stand: 03.03.2026. Basierend auf dem nominalen BIP in USD für 2023, dem letzten Jahr, für das vollständige Daten für alle betroffenen Länder vorliegen (Bahrain, VAE, Zypern, Iran, Irak, Israel, Jordanien, Kuwait, Libanon, Oman, Katar und Saudi-Arabien).

[xi] «China Calls for Vessels in Strait of Hormuz to Be Protected Amid Soaring Shipping Costs», Joanna Partridge, The Guardian, 03.03.2026.

[xii] Ebd.

[xiii] «Trump: US Navy May Escort Tankers Through Strait of Hormuz, More European Warships en Route to Med», US Naval Institute, 03.03.2026.

[xiv] Quelle: FactSet, Stand: 04.03.2026. Die Angaben basieren auf den nationalen Referenzpreisen des niederländischen TTF, des Japan/Korea Marker und des Henry Hub, 12.02.2026 – 04.03.2026.

[xv] Ebd. Die Angaben basieren auf den Erdgaspreisen des niederländischen TTF im Jahr 2022.

[xvi] Ebd.

[xvii] Ebd. Die Angaben basieren auf dem niederländischen TTF-Gaspreis am 04.03.2026

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung «Fisher Investments».

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschliesslich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

-

Wirtschaft Preisschock an der Tankstelle wird der Weltwirtschaft nicht schaden2026-03-11

-

Marktanalysen Ruhe bewahren inmitten der Turbulenzen im Nahen Osten2026-03-04

-

Marktanalysen US-BIP im Q4 trotz Shutdown stabil2026-02-25

-

In den Nachrichten Richtiges Timing? Ken Fisher über einen der teuersten Börsen-Mythen2026-02-24

Kontakt

Erfahren Sie, weshalb uns 200'000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.03.2026. Einschliesslich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute