Individuelle Vermögensverwaltung / Marktanalysen

US-BIP im Q4 trotz Shutdown stabil

Der US-Privatsektor blieb zum Jahresende 2025 auf solidem Wachstumskurs.

In einer ereignisreichen Nachrichtenlage Mitte Februar veröffentlichte das US Bureau of Economic Analysis (BEA) seine vorläufige Schätzung des US-Bruttoinlandsprodukts (BIP, ein von der Regierung erstellter Massstab für die Wirtschaftsleistung) für das vierte Quartal, deren Veröffentlichung sich infolge des Regierungsstillstands im Herbst verzögert hatte. Ein Grossteil der Berichterstattung, die wir verfolgen, konzentrierte sich auf Schwachstellen, darunter die staatlichen Konsumausgaben und Investitionen sowie die Nettoexporte (Exporte minus Importe). Die privatwirtschaftlichen Komponenten des BIP deuten hingegen darauf hin, dass die Wirtschaftsleistung weitgehend im Einklang mit ihrem soliden langfristigen Wachstumstrend bleibt.[i] Auch wenn diese Daten retrospektiv sind, bestätigen sie aus unserer Sicht, dass die US-Wirtschaft das Jahr 2025 auf solider Basis beendet hat – eine hilfreiche Einordnung angesichts der derzeitigen Skepsis.

Das inflationsbereinigte Wachstum des US-BIP verlangsamte sich im vierten Quartal auf Jahresbasis von 4,4 Prozent im dritten Quartal auf 1,4 Prozent und blieb damit unter den Konsenserwartungen der Ökonomen von 1,9 Prozent.[ii] Bei den wichtigsten Komponenten verlangsamten sich die privaten Konsumausgaben (auf 2,4 Prozent annualisiert gegenüber 3,5 Prozent im dritten Quartal), da langlebige Güter um 0,9 Prozent zurückgingen. Die Unternehmensinvestitionen beschleunigten sich leicht auf 3,7 Prozent (gegenüber 3,2 Prozent), gestützt durch Ausgaben für Ausrüstungen und immaterielle Vermögenswerte.[iii] Im Aussenhandel gingen sowohl die Exporte (-0,9 Prozent annualisiert) als auch die Importe (-1,3 Prozent) zurück.[iv]

Das wichtigste Thema war jedoch der Shutdown der US-Bundesregierung im vergangenen Jahr. Nach Aussage von Präsident Donald Trump hat der Shutdown – dessen Dauer von 43 Tagen (1. Oktober bis 12. November) einen Rekord darstellte – das Land «mindestens zwei Prozentpunkte des BIP» gekostet. [v] Das BEA erklärte zwar, es könne die wirtschaftlichen Folgen des teilweisen Shutdowns nicht vollständig beziffern, schätzte aber, dass die Einschränkung der Dienstleistungen der Bundesregierung das BIP-Wachstum im vierten Quartal um rund 1,0 Prozentpunkt verringerte.[vi] Das mag zutreffen, doch der Fokus auf den Shutdown verdeutlicht einen unserer Kritikpunkte am BIP: Es wertet Staatsausgaben automatisch als positiv und Kürzungen als garantiert negativ (d. h. steigende Ausgaben und Investitionen des Staates erhöhen das BIP).

Selbstverständlich sind wir nicht grundsätzlich gegen Staatsausgaben. Wir sind lediglich der Ansicht, dass ihr wirtschaftlicher Einfluss überbewertet wird und dass die BIP-Berechnungen die Risiken einer Fehlallokation von Ausgaben verschleiern. Zum einen erwirtschaftete die Bundesregierung 2025 6,4 Prozent des BIP – weniger als Länder und Kommunen (10,8 Prozent) sowie der Privatsektor (82,9 Prozent).[vii] Zum anderen schaffen Ausgaben und Investitionen des Staates nach unserer Analyse keine neue wirtschaftliche Aktivität. Vielmehr verteilt die Regierung Steuereinnahmen an Bereiche, die sie für geeignet hält (d. h. sie bestimmt Gewinner und Verlierer). Ein Teil dieser Ausgaben kann sofort produktiv sein. Andere müssen möglicherweise mehrmals umgeleitet werden, bevor sie ihre optimale Wirkung entfalten. Unseres Erachtens verteilt der Privatsektor Ressourcen und Kapital effizienter, da seine Anreizsysteme dies gewährleisten.

Da Aktien börsennotierte Unternehmen darstellen, sind wir ausserdem der Ansicht, dass Anleger am meisten davon profitieren, wenn sie den Fokus auf die privaten BIP-Komponenten legen: Konsumausgaben, Unternehmensinvestitionen und Wohnimmobilien. Diese Komponenten, die wir als BIP des Privatsektors bezeichnen, stiegen insgesamt um 2,0 Prozent auf Jahresbasis.[viii] In Finanzkommentaren wird häufig argumentiert, dass KI-bezogene Investitionen den grössten Teil des Wachstums tragen; unsere Untersuchungen zeigen, dass diese Einschätzung teilweise zutrifft. Investitionen in Informationsverarbeitungsgeräte und Software trugen 4,65 Prozentpunkte zu den Unternehmensinvestitionen im vierten Quartal bei und kompensierten damit Rückgänge bei den Ausgaben für Bauvorhaben und Transportausrüstung.[ix] Seit dem vierten Quartal 2023 treiben technologiebezogene Bereiche das Wachstum der Unternehmensinvestitionen voran, während private Investitionen in Gebäude seit dem ersten Quartal 2024 zurückgehen.[x] Dieses Phänomen ist unserer Ansicht nach bekannt und mindert die Erwartungen an andere Wirtschaftsbereiche, wodurch die sprichwörtliche Mauer der Angst, die Aktien überwinden müssen, noch höher wird. In den meisten von uns verfolgten Berichten wird dies als Risiko dargestellt. Selbst ein Bericht, der versuchte, dies als Wachstumsquelle abzutun, tat dies mit der Begründung, dass ein Grossteil der Investitionen über importierte Halbleiter ins Ausland fliesse – eine unserer Ansicht nach ziemlich pessimistische Sichtweise.[xi]

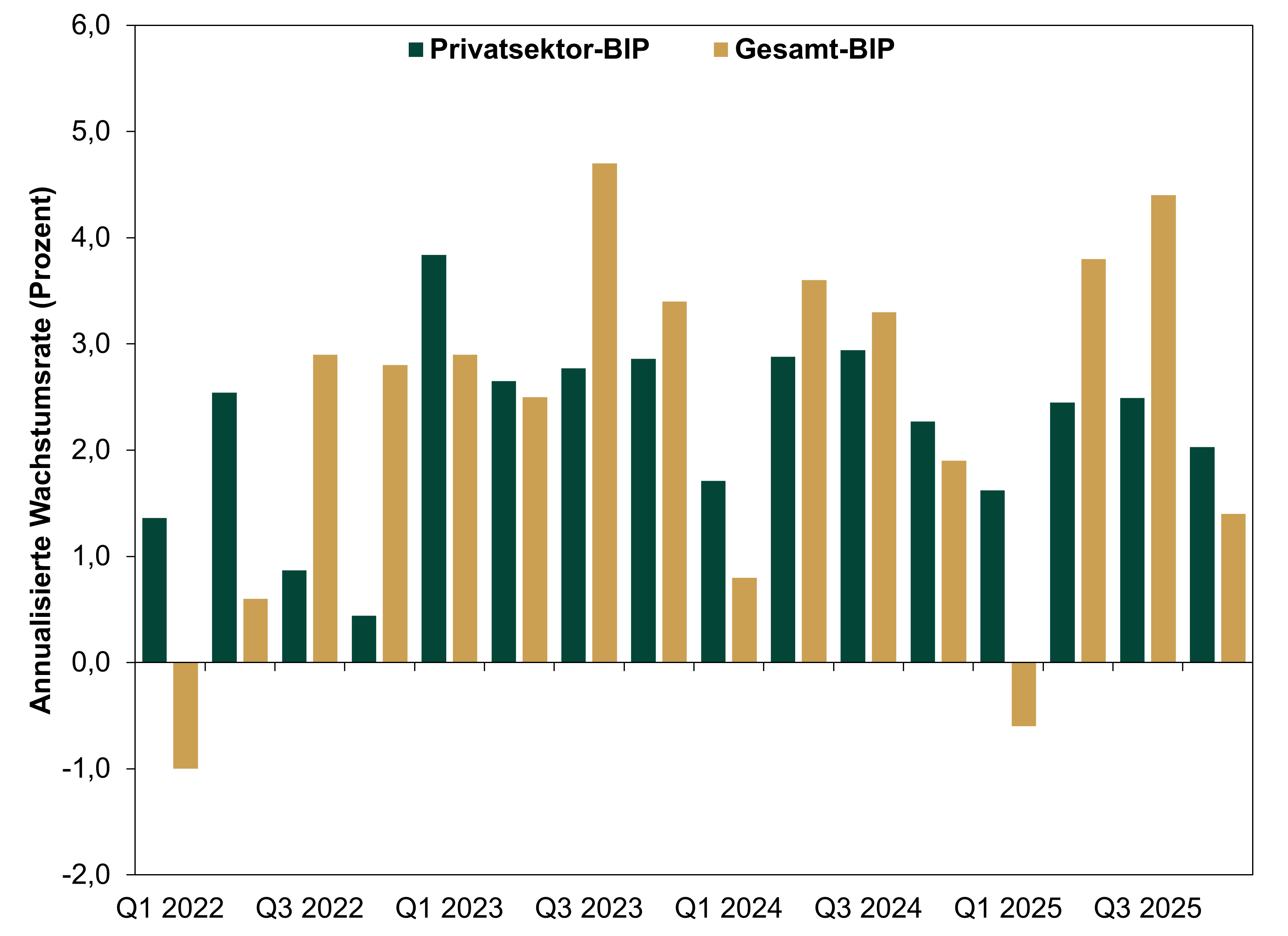

Betrachtet man das Gesamtbild, so entspricht das BIP-Wachstum des privaten Sektors im vierten Quartal weiterhin dem jüngsten Trend. (Darstellung 1) Während das Gesamt-BIP in den letzten drei Jahren zwischen 4,7 Prozent auf Jahresbasis (Q3 2023) und -1,0 Prozent (Q1 2022) schwankte, setzte das BIP des Privatsektors sein stetiges Wachstum fort und wuchs im Schnitt 2,2 Prozent auf Jahresbasis über die vergangenen 16 Quartale.[xii] Der wichtigste Wachstumsmotor Amerikas hat das letzte Jahr unseres Erachtens in bester Verfassung abgeschlossen.

Darstellung 1: US-BIP in den letzten drei Jahren

Quelle: Bureau of Economic Analysis, Stand: 20.02.2026.

Die allgemeine Reaktion auf den US-BIP-Bericht für das vierte Quartal entspricht den Analysen anderer aktueller Daten – ein Aspekt, den man angesichts der Bedeutung der USA für das globale Wachstum und die Märkte berücksichtigen sollte. Nach unseren Beobachtungen hat sich die Stimmung gegenüber den USA in diesem Jahr abgekühlt, wobei ernsthafter Optimismus einer erneuten Vorsicht gewichen ist. Die meisten von uns beobachteten Berichte konzentrierten sich auf die realen, jedoch überbewerteten Auswirkungen des Regierungs-Shutdowns auf das Gesamtwachstum, trotz der fortgesetzten Expansion des Privatsektors. Der vorläufige Einkaufsmanagerindex (PMI) für Februar der USA von S&P Global löste eine ähnliche Reaktion aus. Trotz eines zusammengesetzten PMI-Werts von 52,3 (Werte über 50 deuten auf Expansion hin) warnten Unternehmen vor Gegenwind durch Zölle, steigende Preise und politische Unsicherheit.[xiii] Interessanterweise lautete eine Schlagzeile: «Das Wachstum der US-Wirtschaftsaktivität verlangsamt sich, während Europa an Fahrt gewinnt» – obwohl der US-Wert im Februar höher war als der der Eurozone (51,9)![xiv]

Auch wenn die Daten keine neue Geschichte erzählen – das US-Wachstum ist nicht spektakulär, hält sich aber gut – sind die Interpretationen der Zahlen pessimistischer geworden. Die Rückkehr einiger falscher Befürchtungen in den USA dürfte die Mauer der Angst, die Bullenmärkte überwinden müssen, weiter erhöhen – eine positive Entwicklung für Aktien.

[i] Bureau of Economic Analysis, Stand: 20.02.2026.

[ii] Quelle: Bureau of Economic Analysis und FactSet, Stand: 20.02.2026. Das annualisierte Wachstum ist die Rate, um die das BIP über ein ganzes Jahr hinweg steigen oder sinken würde, wenn die im Quartal gemeldete Wachstumsrate über vier Quartale hinweg unverändert bliebe. Die BIP-Daten werden um die Inflation, also um allgemeine Preisänderungen in der gesamten Wirtschaft, bereinigt.

[iii] Quelle: Bureau of Economic Analysis, Stand: 20.02.2026.

[iv] Ebd.

[v] «Trump Previewed Weak GDP on Truth Social Ahead of Official Data Release», Kevin Breuninger, CNBC, 20.02.2026.

[vi] «GDP (Advance Estimate), 4th Quarter and Year 2025», Redaktion, Bureau of Economic Analysis, 20.02.2026.

[vii] Siehe Fussnote ii. Die Summenabweichung ergibt sich aus Rundungen.

[viii] Ebd.

[ix] Ebd.

[x] Ebd.

[xi] «AI Added ‹Basically Zero› to US Economic Growth Last Year, Goldman Sachs Says», Bruce Gil, Gizmodo, 23.02.2026.

[xii] Ebd.

[xiii] Quelle: FactSet, Stand: 23.02.2026.

[xiv] «US Business Activity Growth Slows as Europe Picks Up Pace» Don Nico Forbes, The Wall Street Journal, 23.02.2026. Abgerufen über MSN.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung «Fisher Investments».

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschliesslich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

-

Wirtschaft Preisschock an der Tankstelle wird der Weltwirtschaft nicht schaden2026-03-11

-

Marktanalysen Ruhe bewahren inmitten der Turbulenzen im Nahen Osten2026-03-04

-

Marktanalysen US-BIP im Q4 trotz Shutdown stabil2026-02-25

-

In den Nachrichten Richtiges Timing? Ken Fisher über einen der teuersten Börsen-Mythen2026-02-24

Kontakt

Erfahren Sie, weshalb uns 200'000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.03.2026. Einschliesslich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute