Individuelle Vermögensverwaltung / Wirtschaft

Die Flash PMIs für Oktober hielten mehr Süsses als Saures bereit

Abgesehen von kleineren Schwachstellen ist das Wachstum in den Industrieländern solider als es allgemein wahrgenommen wird.

Im Oktober wurden in den Finanzpublikationen immer wieder politische Meldungen aufgegriffen. So wurde nicht nur ausgiebig über den im November anstehenden britischen Haushaltsplan berichtet, sondern auch über die turbulenten politischen Entwicklungen in Frankreich und Japan sowie den anhaltenden Shutdown der US-Regierung.[i] Doch trotz dieses heiklen politischen Umfelds deuten die jüngsten Unternehmensumfragen weiter auf breites Wachstum hin. Dies wird oftmals übersehen und spricht unseres Erachtens dafür, dass sich die Weltwirtschaft in besserer Verfassung befindet als angenommen.

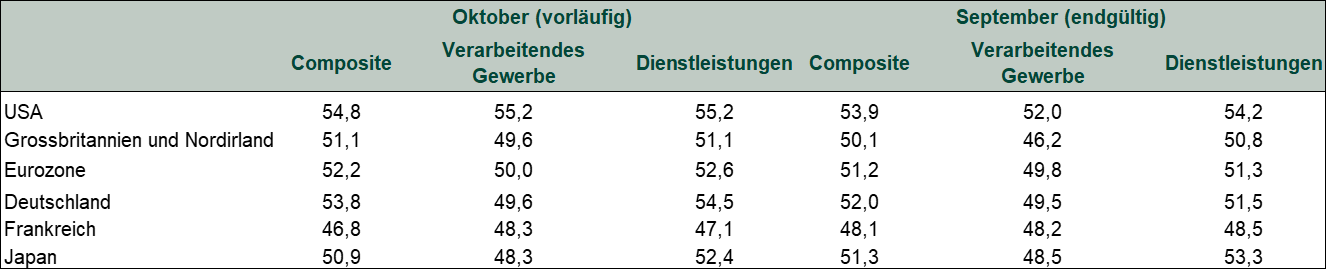

Wie aus Darstellung 1 hervorgeht, signalisieren die vorläufigen Einkaufsmanagerindizes (PMIs) von S&P Global für Oktober, dass die Wirtschaftstätigkeit in den meisten grossen Industrieländern in diesem Monat gestiegen ist. (Ein Ergebnis über 50 entspricht einer Expansion.) Einkaufsmanagerindizes sind Unternehmensumfragen, die die Breite (und nicht etwa das Ausmass) einer Wachstums- oder Kontraktionsdynamik beleuchten. Sie geben also nicht sehr viel Aufschluss darüber, wie stark das Bruttoinlandsprodukt (BIP, eine von einer Regierung veröffentlichte Kennzahl für die Wirtschaftsleistung) gestiegen oder gesunken ist. Dennoch bieten diese Indizes unserer Ansicht nach einen wertvollen Einblick in die Wirtschaftsbedingungen, die in den Dienstleistungssektoren und im verarbeitenden Gewerbe der verschiedenen Länder herrschen.

Darstellung 1: Einkaufsmanagerindizes für Oktober und September

Quelle: FactSet, Stand: 24.10.2025.

Die Ergebnisse für Oktober wiesen nicht überall ein positives Wachstum aus, da Japan und Frankreich eine Abschwächung gegenüber September verzeichneten. Insbesondere Frankreich entwickelt sich seit einiger Zeit schwach. Der zusammengesetzte PMI des Landes (in dem die Daten für das verarbeitende Gewerbe und den Dienstleistungssektor zusammengefasst werden) lag im Oktober den 14. Monat in Folge unterhalb der Marke von 50 und ist in den vergangenen zwei Jahren lediglich zweimal über 50 gestiegen.[ii] In diesem Monat machten einige der Umfrageteilnehmer «die volatile politische Lage im Land» für die «verringerte Ausgabebereitschaft der Kunden» verantwortlich.[iii] Möglicherweise trifft dies auch in gewissem Masse zu – ähnliche Aussagen begegneten uns schon im vergangenen Sommer in den Finanzmeldungen, nachdem Präsident Emmanuel Macron überraschend vorgezogene Neuwahlen angekündigt hatte.

Unsere Auswertung der Kommentare von wirtschaftlichen Führungskräften lässt aber darauf schliessen, dass politische Volatilität auch als willkommener Sündenbock für eine schwächere allgemeine Wirtschaftstätigkeit dienen kann. Auf den ersten Blick mag es Sinn ergeben, dass eine erhöhte Ungewissheit aufgrund bestimmter politischer Entwicklungen die Ausgabebereitschaft der Verbraucher oder den Risikoappetit der Unternehmen im Hinblick auf Investitionen beeinträchtigt. Aus unseren Analysen geht jedoch vor, dass die momentane Stimmung in der Bevölkerung wenig Einfluss auf die Konsumentscheidungen und daher auf das allgemeinere Konjunkturwachstum hat. Die Einkaufsmanagerindizes bilden zudem, wie schon erwähnt, die Entwicklung in ihrer Breite ab. Wenn die Minderheit der französischen Unternehmen, die ein positives Wachstum erzielt haben, jene übertreffen konnte, die eine Kontraktion verzeichnet haben, kann dabei unter dem Strich ein positives BIP-Wachstum herauskommen. Dies trifft auf das französische BIP in sieben der letzten acht Quartale zu, während sich der Einkaufsmanagerindex gleichzeitig schwach entwickelte.[iv]

Von einzelnen Schwachstellen abgesehen, zog die Wirtschaftstätigkeit in einem Grossteil der Industrieländer an. Beispielsweise könnte die grösste europäische Volkswirtschaft im Begriff sein, das Narrativ vom «kranken Mann Europas» zu überwinden. Zwar befindet sich das verarbeitende Gewerbe in Deutschland gegenwärtig nach wie vor in einer Kontraktionsphase, doch es melden bereits weniger Hersteller einen Rückgang.[v] Während die Schwäche im verarbeitenden Gewerbe die meiste Aufmerksamkeit auf sich zieht, da der deutschen Industrie ein hoher Stellenwert beigemessen wird, konnte der Dienstleistungssektor (auf den ein Grossteil des deutschen BIP zurückgeht) die Herausforderungen in der Schwerindustrie ausgleichen.[vi] So stieg der zusammengesetzte Einkaufsmanagerindex des Landes bereits den fünften Monat in Folge an und verzeichnete damit sowohl den längsten Expansionstrend seit Anfang 2023 als auch ein 29-Monats-Hoch im Oktober – ungeachtet der anhaltenden Schwäche im verarbeitenden Gewerbe.[vii] Diese wenig beachtete Widerstandsfähigkeit ist auch im Rest der Eurozone zu beobachten. Nach Aussage von S&P Global verzeichnete der Euroraum unter Ausklammerung von Deutschland und Frankreich den stärksten Anstieg der Wirtschaftsaktivität seit zweieinhalb Jahren.[viii]

Im Vereinigten Königreich nahm die Wirtschaftstätigkeit zu, ungeachtet der anhaltenden Spekulationen darüber, dass der Herbsthaushalt von Schatzkanzlerin Rachel Reeves das Wachstum dämpfen könnte. Dies ist zwar nicht auszuschliessen; unsere Analysen der jüngeren Vergangenheit sprechen jedoch gegen diese These. Werfen wir einen Blick auf den im vergangenen Jahr veröffentlichten Haushalt, der Erhöhungen von Mindestlohn und Lohnsteuer vorsah, die im April diesen Jahres in Kraft getreten sind. Ähnlich wie heute argumentierten damals viele Analysten, dass die Massnahmen der Schatzkanzlerin insbesondere die Dienstleistungsunternehmen belasten und Entlassungen sowie ein schwächeres Wachstum nach sich ziehen würden.[ix] Als die Veränderungen im April in Kraft traten, sank der Einkaufsmanagerindex für den britischen Dienstleistungssektor zunächst tatsächlich unter die Marke von 50 – doch seitdem verzeichnen Dienstleistungen einen kontinuierlichen Aufschwung.[x] Sofern die im vergangenen Jahr beschlossenen Haushaltsmassnahmen die Wirtschaftsaktivität wirklich beeinträchtigt haben, waren die Auswirkungen auf den Einkaufsmanagerindex für die britische Dienstleistungsbranche allenfalls von kurzer Dauer.

In den USA zeigten die vorläufigen Einkaufsmanagerindizes für Oktober die stärkste Entwicklung seit einigen Monaten, was einen soliden Beginn des vierten Quartals untermauert.[xi] Bemerkenswert ist, dass die Befragten zwar einen anhaltenden deutlichen Anstieg ihrer Inputkosten meldeten (hauptsächlich aufgrund der Zölle), die meisten jedoch bislang davon absahen, diesen Anstieg an ihre Kunden weiterzugeben, da sie keine Marktanteile verlieren möchten.[xii] Indes haben wir gewisse Abweichungen zwischen dem US-Einkaufsmanagerindex von S&P Global und der Version des Institute for Supply Management (ISM) festgestellt, wobei letztere etwas schwächer als der S&P-Index ausfällt.[xiii] Unseren Untersuchungen zufolge sind solche Abweichungen zwischen den beiden PMI-Barometern nicht unüblich, da sich die Auswahl der Befragten unterscheidet (anderer Umfang und andere Unternehmen). Dennoch halten wir es für sinnvoll, diese beiden Messgrössen zusammen mit anderen US-Wirtschaftsdaten im Auge zu behalten.

Die US-Zölle sind weitgehend in Kraft, doch das hat die globale Konjunktur nicht ausgebremst – entgegen den Befürchtungen, dass die Abgaben den Handel beeinträchtigen könnten. Damit wollen wir keineswegs die Zölle verteidigen, bei denen es sich auch unserer Meinung nach um wirtschaftliche Negativfaktoren handelt. Unsere Analysen belegen, dass Zölle zu Handelsspannungen führen und im Endeffekt demjenigen, der sie erhebt, mehr schaden als dem, der sie zu entrichten hat. Wie Darstellung 2 verdeutlicht, zeigt sich die globale Wirtschaftstätigkeit jedoch weiter widerstandsfähig.

Darstellung 2: Globaler zusammengesetzter PMI von JPMorgan für die letzten drei Jahre

Quelle: S&P Global, Stand: 24.10.2025. Oktober 2022 – September 2025 (neueste verfügbare Daten).

Teilweise wird angeführt, dass die Zölle aufgrund von vorgezogenen Aufträgen erst verzögert negativ zu Buche schlagen, aber letztendlich die Konjunktur schwächen werden. Gewiss haben viele Unternehmen weltweit angesichts der Zölle ihre Anschaffungen vorverlegt, doch müssten sich unseren Analysen zufolge die Auswirkungen bereits gezeigt haben. Wenn dies tatsächlich einen deutlichen Konjunkturabschwung nach sich ziehen würde, sollte er also mittlerweile eingetreten sein. Unseres Erachtens spricht das allgemeine Wachstum der Einkaufsmanagerindizes allerdings dafür, dass der Rückgang kürzer und flacher ausfiel, als viele Wirtschaftsbeobachter erwartet hatten. Wenn schwere Zeiten bevorstehen sollten, wieso ist dann die Komponente der Neuaufträge im PMI für den Euroraum so stark gestiegen wie seit zweieinhalb Jahren nicht mehr?[xiv] Zudem haben die Neuaufträge in den USA und im Vereinigten Königreich ebenfalls zugelegt.[xv] Die Neuaufträge von heute spiegeln die Produktion von morgen wider und würden wohl kaum steigen, wenn die Unternehmen planen, die Produktion in Kürze zu drosseln.

Die Märkte realisierten bereits im April, dass sich die Realität besser gestaltet als erwartet, und allmählich scheint sich diese Erkenntnis zu verbreiten.[xvi] Dieser Optimismus ist unseres Erachtens rational begründet und dürfte für Unterstützung sorgen.

[i] «Largest Federal Employee Union Demands Congress End Shutdown», Kayla Epstein, BBC, 27.10.2025.

[ii] Quelle: FactSet, Stand: 24.10.2025.

[iii] Quelle: S&P Global, Stand: 24.10.2025.

[iv] Quelle: Eurostat, Stand: 24.10.2025.

[v] Siehe Fussnote ii.

[vi] Quellen: Weltbank, Stand: 28.10.2025. Prozentualer Anteil des Dienstleistungssektors am BIP auf Wertschöpfungsbasis, 2024. «Germany’s Economic Crossroads Could Lead It to Thrive in the ‹Re-Industrial Era›», Alexis Crow, Weltwirtschaftsforum, 28.03.2025.

[vii] Siehe Fussnote i.

[viii] Siehe Fussnote ii.

[ix] «Budget Will ‹Hit a Lot of Small Businesses›», Robert Trigg und Will Jefford, BBC, 31.10.2024.

[x] Siehe Fussnote ii.

[xi] Ebd.

[xii] Siehe Fussnote iii.

[xiii] Quelle: Institute for Supply Management, Stand: 21.10.2025.

[xiv] Siehe Fussnote iii.

[xv] Ebd.

[xvi] Quelle: FactSet, Stand: 28.10.2025. Aussage basiert auf dem MSCI World Index, Renditen mit Nettodividenden, 31.03.2025 – 30.04.2025.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung «Fisher Investments».

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschliesslich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

-

In den Nachrichten Bull markets like to climb a wall of worry, Ken Fisher explains2026-04-27

-

Marktvolatilität Zeitlose Orientierungshilfen nach der Marktvolatilität im März2026-04-01

-

Wirtschaft Preisschock an der Tankstelle wird der Weltwirtschaft nicht schaden2026-03-11

-

Marktanalysen Wie schwer wiegt die jüngste Implosion im Private Credit-Markt wirklich?2026-03-06

Kontakt

Erfahren Sie, weshalb uns 200'000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.03.2026. Einschliesslich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute