Individuelle Vermögensverwaltung / Interessante Markthistorie

Der Januar ist ein Monat, kein Marktindikator

Treffen Sie Ihre Anlageentscheidungen nicht auf Basis von historischen Durchschnittswerten.

Ein neues Jahr hat begonnen, doch in den Schlagzeilen der Finanzwelt dominiert derselbe alte Spruch: Wie der Januar, so auch der Rest des Jahres. Die Rede ist vom sogenannten „Januarbarometer“. Zur Erinnerung: Gemäß unseren Analysen sind Ereignisse am Aktienmarkt nicht automatisch ausschlaggebend für die darauffolgende Entwicklung. Unserer Meinung nach profitieren Anleger davon, wenn sie bei ihren Portfolioentscheidungen nach vorne schauen.

Aus den jüngsten Schlagzeilen in den Finanzpublikationen haben wir einige Feststellungen im Hinblick auf das Januarbarometer entnommen:

- Wenn der S&P 500 im Januar in USD steigt, beendet er in 79 Prozent der Fälle auch das Jahr mit einem Plus.[i]

- Im Januar verzeichnet der technologielastige Nasdaq die beste Durchschnittsrendite in USD[ii]

Der Januar gibt also angeblich Auskunft darüber, in welche Richtung sich die Aktienmärkte im weiteren Jahresverlauf entwickeln werden. Außerdem sollten Anleger, die auf Tech-Aktien setzen, demnach davon profitieren, wenn sie diese im Januar im Portfolio haben (und diese dann vermutlich halten, weil das Jahr ebenfalls gut verlaufen wird).

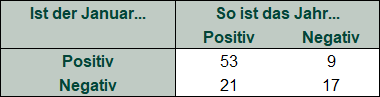

Wir verstehen den Reiz eines simplen Anlageansatzes, halten jedoch einen genaueren Blick für angebracht. Als Beispiel haben wir den US-Index S&P 500 Total Return ausgewählt, da für diesen historische Daten verfügbar sind, die einen langen Zeitraum abdecken. Bei diesem Index fiel im letzten Jahrhundert 53 Mal ein positiver Januar mit einem positiven Jahr zusammen – also in der Mehrzahl der Fälle (Darstellung 1). Wenn aber der Januar den weiteren Verlauf des Jahres bestimmt, warum ist dann das zweithäufigste Ergebnis ein negativer Januar, aber ein positives Gesamtjahr (21 Mal)? Die wichtigste Schlussfolgerung, die wir aus Darstellung 1 ziehen können, ist schlicht, dass Aktien tendenziell mehr steigen als fallen, und das sowohl innerhalb von Monaten als auch von Kalenderjahren.

Darstellung 1: Welche Bedeutung hat der Januar?

Quelle: Finaeon, Inc., Stand: 05.01.2026. S&P 500 Total Return Index, jährliche Renditen in USD, 1926 – 2025. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

Hinweis: Ihnen ist wahrscheinlich aufgefallen, dass im Ergebnis für das Gesamtjahr auch der Januar enthalten ist. Wir haben die Daten jedoch noch einmal geprüft und festgestellt, dass der Januar-Effekt sogar noch schwächer ist, wenn man den Januar herausrechnet und sich lediglich die restlichen elf Monate anschaut

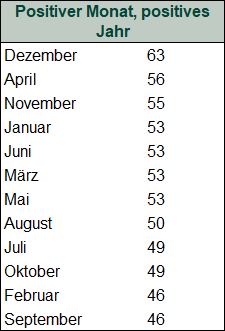

Anhand der Daten des S&P 500 stellen wir ferner fest, dass der Januar keine Anomalie darstellt. Darstellung 2 zeigt, wie oft andere Monate in einem insgesamt positiven Jahr auch ein positives Monatsergebnis erzielten. In einem solchen Vergleich erscheint der Januar eher gewöhnlich, und wir vermuten, dass er nur deshalb so viel Aufmerksamkeit erhält, weil er der erste Monat des Jahres ist. Aber wenn man argumentiert, dass die Rendite eines Monats den Rest des Jahres beeinflusst, dann sollte man vielleicht eher „Wie der April, so das Jahr“ sagen oder den „Dezember-Effekt“ in den Vordergrund rücken.[iii]

Darstellung 2: Wie der Dezember, so das Jahr?

Quelle: Finaeon, Inc., Stand: 05.01.2026. S&P 500 Total Return Index, jährliche und monatliche Renditen in USD, 31.12.1925 – 31.12.2025. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

Historische Daten widerlegen die Annahme, dass ein Blick auf den Januar es erlaubt, den Rest des Jahres hellseherisch vorherzusagen. Noch schwächer wird dieses auf der Entwicklung eines bestimmten Monats basierende Argument, wenn man sich die Gründe anschaut, aus denen Anleger unserer Erfahrung nach Aktien besitzen. Aktien sind Anteile an börsennotierten Unternehmen, durch die die Aktionäre einen Anspruch auf einen Teil der künftigen Gewinne erhalten. Was, bitte schön, hat der Januar mit den Gewinnen eines Technologieunternehmens (oder irgendeines anderen Unternehmens) zu tun? Nicht mehr als der Juli mit der Performance des S&P 500.

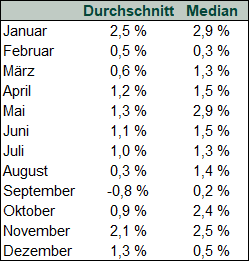

Das sollte man im Hinterkopf behalten, wenn man sich mit der Aussage befasst, dass der Januar der beste Monat für den Nasdaq ist. Wenn Sie Tech-Aktien gegenüber positiv eingestellt sind, könnte ein kurzer Blick auf die historischen Daten Sie durchaus zu der Annahme verleiten, dass sich ein Kauf im Januar lohnt. Seit 1972 verzeichnet der Nasdaq seine beste durchschnittliche Monatsrendite im Januar.[iv] Man sollte Zufall jedoch nicht mit Ursächlichkeit verwechseln. Ein genauerer Blick zeigt: Januar und Mai teilen sich den Status der besten monatlichen Rendite auf Medianbasis (der Mittelwert, bei dem die eine Hälfte der Werte darüber und die andere Hälfte darunter liegt und der dadurch robuster gegenüber Ausreißern ist) (Darstellung 3).

Denken Sie auch an die Kehrseite. Die durchschnittliche Monatsrendite des Nasdaq ist im September negativ (der einzige negative Durchschnittswert im Kalender, wie auch beim S&P 500). Wenn Sie sich streng an die monatsbasierte Regel halten, wäre es dann nicht sinnvoll, vor Januar zu kaufen und vor September auszusteigen? Aber auf welchen Wert sollten Sie sich dann stützen, den Durchschnitt oder den Median? Und noch wichtiger: Basiert Ihre optimistische Einstellung gegenüber Tech-Aktien auf Fundamentaldaten oder der willkürlichen Auswahl eines Kalendermonats?

Darstellung 3: Durchschnitt und Median der monatlichen Renditen des Nasdaq seit 1972

Quelle: FactSet, Stand: 04.01.2025. Monatliche Kursrenditen des Nasdaq Composite Index in USD, Durchschnitt und Median, Januar 1972 – Dezember 2025. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

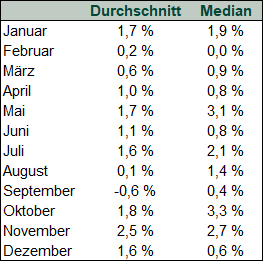

Unserer Erfahrung nach gehen diejenigen, die eine positive Entwicklung des Nasdaq erwarten, tendenziell auch von einer positiven Entwicklung der Technologiebranche aus, da diese eine hohe Gewichtung im Index aufweist (über 60 Prozent).[v] Moderne Technologie basiert jedoch auf dem Internet, das es 1972 noch nicht in der Form gab, wie wir sie heute kennen.[vi] Was zeigt sich also, wenn wir die Januar-Rendite des Nasdaq seit 1990 – dem Jahrzehnt, in dem die Erfolgsgeschichte des Internets begann – mit anderen Monaten vergleichen?[vii] Für uns ist das Ergebnis kaum überzeugend, denn der Januar liegt hinsichtlich der Rendite knapp vor dem Juli und dem Dezember, gleichauf mit dem Mai und hinter Oktober und November. Das ist in einer vom Internet geprägten Welt nichts Besonderes (Darstellung 4).

Darstellung 4: Durchschnitt und Median der monatlichen Renditen des Nasdaq seit 1990

Quelle: FactSet, Stand: 04.01.2025. Monatliche Kursrenditen des Nasdaq Composite Index in USD, Durchschnitt und Median, Januar 1990 – Dezember 2025. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

Wir haben festgestellt, dass viele Anleger dazu neigen, ihre Erwartungen insbesondere von den jüngsten Ereignissen abhängig zu machen. So legten die Aktienmärkte 2025 zu, und wenngleich die Aktien von fünf der Technologie- bzw. technologienahen Unternehmen, die zu den „Glorreichen Sieben“ zählen, hinter den globalen Märkten zurückblieben (vier verbuchten ein Minus auf Euro-Basis), verzeichnete die Technologiebranche insgesamt eine positive Performance.[viii] Wir haben festgestellt, dass im Anschluss an diese Entwicklung in den USA zwar solider Optimismus herrscht, die Stimmung jedoch noch nicht euphorisch ist, und in Europa sogar weniger positiv. Dieser Optimismus herrscht allerdings nicht überall. Manche sind der Meinung, dass Aktien unmöglich ein weiteres Jahr in Folge zweistellige Ergebnisse erzielen können, und andere warnen davor, dass das Platzen einer KI-Blase bevorsteht, wie es im Jahr 2000 mit der Dotcom-Blase der Fall war. Die Tatsache, dass einige Experten die Januar-Renditen als Anhaltspunkte für die Entwicklung der Aktienmärkte nutzen, zeugt unseres Erachtens von einer gewissen anhaltenden Skepsis. Hätten wir es mit einer allgemeinen Euphorie zu tun, würden die Anleger nicht nach Gründen suchen, um die Märkte zu meiden, sondern nach Gründen, um einzusteigen. So lässt das Gerede über den Januar-Effekt ein Stück weit auf die Stimmung schließen. Konkrete Vorhersagen über die Zukunft sind für uns jedoch weit hergeholt.

[i] „Investors Pin Hopes on the ‘January Barometer,’ With Stocks set to Skip ‘Santa Claus Rally’ for a Third Straight Year“, Joseph Adinolfi und Isabel Wang, MarketWatch, 04.01.2026. Abgerufen über Yahoo! Finance.

[ii] „The January Effect“, Scott Rubner, Citadel Securities, 06.01.2026.

[iii] Dieser „Dezember-Effekt“ müsste dann möglicherweise mit der so genannten Weihnachtsrallye konkurrieren.

[iv] Quelle: FactSet, Stand: 05.01.2026. Monatliche Kursrenditen des Nasdaq Composite Index in USD, Durchschnitt und Median, Januar 1972 – Dezember 2025. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

[v] Quelle: Nasdaq, Stand: 05.01.2025 Anteil der Technologiebranche am Nasdaq Composite Index, Stand: 31.12.2025.

[vi] „The Invention of the Internet“, Redaktion, History.com, 28.05.2025.

[vii] Ebd.

[viii] Quelle: FactSet, Stand: 02.01.2025. Aussage basiert auf dem MSCI World Index und dem MSCI World Information Technology, Sektorrenditen mit Nettodividenden und Gesamtrendite von Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla (ein Unternehmen, das nicht der Technologiebranche angehört, aber zu den Glorreichen Sieben zählt), 31.12.2024 – 31.12.2025.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments”.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

Einblicke und Medien

-

In den Nachrichten Richtiges Timing? Ken Fisher über einen der teuersten Börsen-Mythen2026-02-24

-

Marktanalysen Der Rückgang des US-Dollars lässt sich im historischen Vergleich besser einschätzen2026-01-28

-

Wirtschaft Was uns die BIP-Zahlen aus Deutschland und Großbritannien lehren2026-01-26

-

In den Nachrichten Ein Jahr des geduldigen Optimismus – und wie Sie den Markt schlagen2026-01-23

Kontakt

Erfahren Sie, weshalb uns 195.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.12.2025. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute