Individuelle Vermögensverwaltung / Politik

Marktlehren aus den politischen Turbulenzen in Europa

Nach unserer Analyse sind politische Turbulenzen kein langfristiger Negativfaktor für die Märkte.

Redaktioneller Hinweis: Fisher Investments GmbH ist unparteiisch. Wir bewerten Ereignisse ausschließlich nach ihren potenziellen wirtschaftlichen und marktbezogenen Auswirkungen.

Während sich der politische Sturm in Frankreich zuletzt etwas beruhigt hat, gehen einige Analysten davon aus, dass es sich dabei lediglich um das Auge des Hurrikans handelt und künftig weitere Spannungen bevorstehen, sobald die Nationalversammlung im Rahmen des Haushaltsplans für 2026 über Steuern abstimmen soll. Einige Finanzpublikationen mahnen an, dass diese politische Unsicherheit ein Risiko für die wirtschaftliche Gesundheit Frankreichs, wenn nicht sogar ganz Europas, darstellt. Allerdings gab es bereits ähnliche Situationen in Italien und Spanien, bei denen sich die Worst-Case-Szenarien damals nicht bewahrheitet hatten. Wir halten dies für einen nützlichen historischen Vergleich, auf dessen Grundlage die Anleger die aktuelle Politik in der Eurozone besser einschätzen können.

Die politische Oper in Italien ist keine Tragödie für die Märkte

Unseren politischen Analysen zufolge war Italien angesichts seiner häufig wechselnden Regierungen in der Vergangenheit das Paradebeispiel für politische Instabilität in der Eurozone. Das Land hatte seit dem Ende des Zweiten Weltkriegs 68 Regierungen, und auch in den letzten Jahren kam es immer wieder zu abrupten Wechseln.[i] Blicken wir einmal acht Jahre zurück, als der damalige Präsident Sergio Mattarella das Parlament auflöste und damit den Parlamentswahlen von 2018 den Weg ebnete.[ii] Populistische Parteien gingen als die großen Gewinner hervor, wobei die systemkritische Fünf-Sterne-Bewegung (M5S) und die euroskeptische Lega im Juni 2018 eine Koalition bildeten.[iii] In zahlreichen Analysen wurde davor gewarnt, dass diese Regierung tiefgreifende Veränderungen vorantreiben (z. B. Euroausstieg) und zu exzessiver Ausgabenbereitschaft neigen würde.

Die damaligen Sorgen verkannten unseres Erachtens die banale politische Wirklichkeit. Die Fünf-Sterne-Bewegung und die Lega waren zwar beide Randparteien, jedoch auf unterschiedlichen Seiten des politischen Spektrums – und wurden durch eine ideologische Kluft getrennt.[iv] Das Bündnis scheiterte nach 14 Monaten, als die Lega die Koalition verließ und durch die Mitte-links zu verortende Demokratische Partei abgelöst wurde.[v] Diese linksgerichtete Regierung führte Italien im Jahr 2020 durch die COVID-Pandemie, zerbrach jedoch 2021 aufgrund von Meinungsverschiedenheiten über die Ausgaben für pandemiebezogene Hilfsmaßnahmen.[vi] Es folgte der ehemalige EZB-Vorsitzende Mario Draghi als Ministerpräsident mit Unterstützung seiner technokratischen breiten Koalition. Seine Amtszeit dauerte rund 20 Monate, bis er für die heutige Ministerpräsidentin Giorgia Meloni den Platz räumen musste.

Als Meloni die Amtsgeschäfte in Italien übernahm, war ihre Regierung die vierte in vier Jahren.[vii] Einige Schlagzeilen stellten infrage, ob die von ihrer rechtsgerichteten Partei Fratelli d'Italia angeführte Koalition in der Lage sein würde, Europas Energiekrise, die steigenden Preise und die hohe Staatsverschuldung zu bewältigen. Drei Jahre später sind die Zweifler verstummt. Meloni führt unserer Ansicht nach eine typische rechtsgerichtete Regierung, die sich auf die Senkung der öffentlichen Ausgaben und Steuererleichterungen konzentriert.[viii] Wie jeder andere führende Politiker hat auch Meloni mit Gegenwind zu kämpfen. So stieß ein 13,5 Milliarden Euro umfassender Infrastrukturplan zum Bau einer Brücke nach Sizilien auf gerichtlichen Widerstand.[ix] Zudem nehmen die Oppositionsparteien den Haushaltsentwurf der Regierung genau unter die Lupe und kritisieren die vorgeschlagenen Steuersenkungen.[x] Anders als jedoch vor einigen Jahren erscheint die Regierung stabil – was in einem Land, in dem durchschnittlich alle 13 Monate ein neues Kabinett gebildet wird, eine Seltenheit ist.[xi]

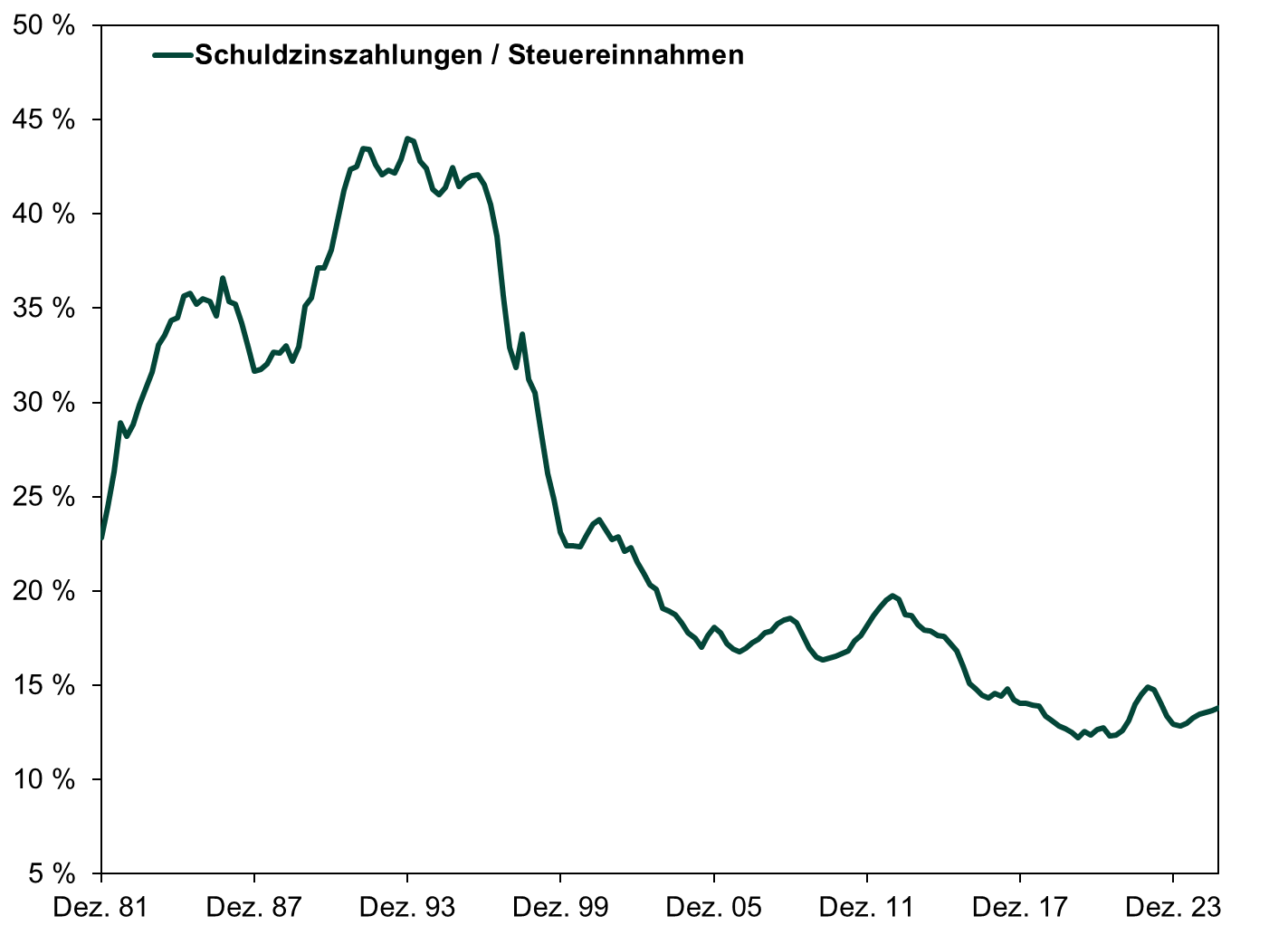

Nachdem die politischen Turbulenzen erst einmal in den Hintergrund getreten waren, erkannten die Anleger offenbar nach und nach, dass die italienischen Fundamentaldaten besser ausfallen als erwartet. Das italienische Bruttoinlandsprodukt (BIP, eine von einer Regierung veröffentlichte Kennzahl für die Wirtschaftsleistung) ist gestiegen und stützt das Wachstum in der Region.[xii] Überdies haben sich die lange gehegten Befürchtungen hinsichtlich der Tragfähigkeit der Verschuldung zerstreut. Italien weist zwar eine hohe Staatsverschuldung auf. Dennoch erscheinen die Zinszahlungen insbesondere im historischen Vergleich als gut tragbar (Darstellung 1). Vielleicht am aufschlussreichsten ist aber, dass die italienische Erfolgsgeschichte von einigen Wirtschaftsbeobachtern als Beispiel für den Rest Europas gefeiert wird, was das Ausmaß der Stimmungsverbesserung nach den jahrelangen politischen Turbulenzen verdeutlicht.

Darstellung 1: Italiens Schuldenlast ist tragbar

Quelle: FactSet, Stand: 03.12.2025.

Unerwartet rasche Expansion in Spanien!

Unseren Beobachtungen zufolge ist Italien nicht das einzige Beispiel in Europa für ein Land, dessen wider Erwarten starke Fundamentaldaten angesichts politischer Querelen nicht ausreichend beachtet werden. In Spanien leitet Premierminister Pedro Sánchez von der Sozialistischen Arbeiterpartei seit 2018 eine instabile Minderheitsregierung. Trotz anhaltender Unsicherheiten hinsichtlich seiner politischen Zukunft bewies Sánchez ein bemerkenswertes politisches Geschick. 2023 vollführte er ein gelungenes politisches Kunststück, indem er das schlechte Abschneiden der Sozialisten bei den Kommunal- und Regionalwahlen im Mai nutzte, um vorgezogene Parlamentswahlen herbeizuführen. Sánchez setzte darauf, dass der Opposition keine Regierungsbildung gelingen würde – und war mit seiner Taktik erfolgreich.

Um sich seine aktuelle Amtszeit als Ministerpräsident zu sichern, gewann Sánchez die Unterstützung der katalanischen Unabhängigkeitsparteien, indem er einem umstrittenen Amnestieabkommen für Personen zustimmte, die wegen des illegalen katalanischen Unabhängigkeitsreferendums strafrechtlich verfolgt wurden.[xiii] Zuletzt wurden gegen Sánchez Korruptionsvorwürfe laut – was in der spanischen Politik keine Seltenheit ist – und erst letzte Woche forderten Tausende von Demonstranten seinen Rücktritt.[xiv] Da Sánchez‘ Minderheitsregierung Schwierigkeiten hat, wichtige Gesetze zu verabschieden, herrscht ein politischer Stillstand, der sich allerdings positiv auswirkt, was angesichts des politischen Theaters jedoch in den Hintergrund tritt. Es ist unwahrscheinlich, dass das spanische Parlament einen Haushalt für 2026 verabschieden wird, was aber nicht weiter verwundert, nachdem das Kabinett in den vergangenen Jahren den 2022 verabschiedeten Haushaltsplan für 2023 kontinuierlich verlängert hat.[xv] Die Staatsausgaben für 2023 mussten aus einem wenig beachteten guten Grund nicht gekürzt werden: Ein starkes Wirtschaftswachstum führte zu steigenden Steuereinnahmen.

Spanien war laut IWF im vergangenen Jahr weltweit das am schnellsten wachsende größere Industrieland und trug etwa die Hälfte des gesamten Wachstums in der Eurozone bei.[xvi] Angeführt wird das Wachstum vom florierenden spanischen Dienstleistungssektor, unterstützt durch die Branchen Tourismus, Finanzdienstleistungen, IT und Unternehmensberatung.[xvii] Darüber hinaus war Spanien von der Energiekrise im Jahr 2022 weniger stark betroffen als andere Länder in der Eurozone (z. B. Deutschland), da es weniger stark von russischer Energie abhängig ist.[xviii] Das Beispiel Spaniens verdeutlicht unserer Auffassung nach, dass die nationale Politik lediglich einer von vielen Faktoren ist, die Anleger berücksichtigen müssen – und dabei nicht unbedingt der wichtigste für die Wirtschaft oder die Märkte.

Wir wollen hier nichts verallgemeinern, denn natürlich zeichnen sich Frankreich, Italien und Spanien durch ihre jeweiligen Besonderheiten aus, die Anleger beachten sollten. Doch all diese Beispiele zeigen, dass eine volatile Politik nicht zwangsläufig negative Auswirkungen auf die Märkte haben muss. Selbstverständlich können politische Turbulenzen für Unsicherheit sorgen und kurzfristig die Aktienkurse belasten. Dies traf wahrscheinlich auf Frankreich im Jahr 2024 zu, nachdem Präsident Emmanuel Macron im Juni überraschend zu vorgezogenen Neuwahlen aufgerufen hatte. Von dieser Ankündigung bis zum Jahresende gaben französische Aktien um 6,5 Prozent nach und entwickelten sich somit deutlich schwächer als die Eurozone (-2,4 Prozent) und die Weltwirtschaft (Plus von 12,0 Prozent).[xix] Jedoch erholten sich französische Aktien ungeachtet der anhaltenden politischen Spannungen in diesem Jahr und verzeichneten letztendlich ein Plus von 12,6 Prozent, womit sie zwar hinter dem MSCI EMU (21,7 Prozent) zurückblieben, den MSCI World (7,1 Prozent) aber übertrafen.[xx]

Betrachten wir einmal die Entwicklung italienischer und spanischer Aktien über einen noch längeren Zeitraum hinweg vor dem Hintergrund jahrelanger politischer Wechselfälle im Inland. Seitdem die Populisten 2018 erstmals in Italien an die Macht kamen, sind italienische Aktien um 146,0 Prozent gestiegen, was nicht weit von dem Plus von 152,9 Prozent für den globalen Aktienmarkt entfernt ist und deutlich über der Entwicklung in der Eurozone (91,1 Prozent) liegt.[xxi] Die spanischen politischen Telenovelas haben dem spanischen Aktienmarkt ebenfalls nicht geschadet: Seit dem Amtsantritt von Sánchez als Premierminister im Juni 2018, zogen spanische Aktien um 128,1 Prozent an, womit sie leicht hinter dem MSCI World (135,6 Prozent) zurückliegen, aber die Aktienmärkte der Eurozone (80,6 Prozent) hinter sich lassen.[xxii] Lassen Sie sich also durch politische Turbulenzen nicht von Ihrer Anlagestrategie abbringen. Es gilt zwar, die Entwicklungen genau im Auge zu behalten, aber unseren Analysen zufolge führt nicht jeder politische Lärm automatisch zu Kursverlusten. Manchmal ist es bloß viel Lärm um nichts.

[i] „Italy Has Its 68th–Government in 76 Years. Why Such a High Turnover?“, Andrea Carlo, EuroNews, 10.11.2025.

[ii] Interessanterweise bekleidet Mattarella nach wie vor das Amt des italienischen Staatspräsidenten.

[iii] „Italian Elections 2018 – Full Results“, Redaktion, The Guardian, 05.03.2018.

[iv] „Two Anti-Elite Parties Have Divided Italy Between Them. What Now?“, Lorenzo Marsili, The Guardian, 05.03.2018.

[v] „Italy’s New Coalition Sworn in as Doubts Cast Over Longevity“, Lorenzo Tondo, The Guardian, 05.09.2019.

[vi] „Italy’s Prime Minister Giuseppe Conte Resigns as Political Crisis Escalates“, Silvia Amaro, CNBC, 26.01.2021.

[vii] Siehe Fußnote i.

[viii] „Markets Are Rewarding Meloni for Resisting French Temptation“, Ben Munster und Carlo Martuscelli, Politico, 06.12.2024.

[ix] „Italian Court Rejects Sicily Bridge Project, Dealing a Blow to Meloni Government“, Giada Zampano, Associated Press, 29.10.2025.

[x] „Who Really Gains From Meloni’s Tax Cut? Italy Argues Over the ‘Middle Class’“, Alessia Peretti, Euractiv, 17.11.2025.

[xi] Siehe Fußnote i.

[xii] Quelle: FactSet, Stand: 04.12.2025. Aussage basiert auf dem vierteljährlichen italienischen BIP-Wachstum, erstes Quartal 2023 bis drittes Quartal 2025.

[xiii] „Sánchez Prepares for Fraught Second Term as PM After Catalan Amnesty“, Sam Jones, The Guardian, 16.11.2023.

[xiv] „Spain: Thousands of Protestors Call for Sanchez to Resign“, John Silk, AFP, 30.11.2025.

[xv] „Spanish Budget Stalemate Keeps Government’s Spending Drive in Check“, Daniel Basteiro, Bloomberg, 18.11.2025. Abgerufen über Financial Post.

[xvi] „Spain’s Shift to Success“, Carlos Cuerpo, International Monetary Fund, Juni 2025.

[xvii] Ebd.

[xviii] „After the Energy Crisis: Policy Responses in the Iberian Peninsula“, Gonzalo Escribano, Ana Fontoura Gouveia, João Fachada und Ignacio Urbasos Arbeloa, Brookings, 20.07.2025.

[xix] Quelle: FactSet, Stand: 05.12.2025. Renditen des MSCI France Index, MSCI EMU Index und MSCI World Index mit Nettodividenden, 09.06.2024 – 31.12.2024. Angegeben in Euro.

[xx] Ebd. Renditen des MSCI France Index, MSCI EMU Index und MSCI World Index mit Nettodividenden, 31.12.2024 – 04.12.2025. Angegeben in Euro.

[xxi] Ebd. Renditen des MSCI Italy Index, MSCI EMU Index und MSCI World Index mit Nettodividenden, 04.03.2018 – 04.12.2025. Angegeben in Euro.

[xxii] Ebd. Renditen des MSCI Spain Index, MSCI EMU Index und MSCI World Index mit Nettodividenden, 02.06.2018 – 04.12.2025. Angegeben in Euro.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments“.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Unsere Leitfäden für Anlagen ansehen

Die Anlagewelt erscheint Ihnen manchmal wie ein riesiges Labyrinth? Fisher Investments hat mehrere informative Leitfäden und Schulungsmaterialien entwickelt, in denen verschiedene Anlagethemen erläutert werden.

Einblicke und Medien

-

In den Nachrichten US-Milliardär: „Gold ist ein reines Ratespiel“2025-12-12

-

Politik Marktlehren aus den politischen Turbulenzen in Europa2025-12-05

-

Wirtschaft Unternehmensumfragen liefern einige Gründe, dankbar zu sein2025-11-25

-

Market Volatility Eine gewisse Einordnung – und Disziplin – angesichts der zuletzt volatilen Märkte2025-11-21

Kontakt

Erfahren Sie, weshalb uns 190.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 30.09.2025. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute