Individuelle Vermögensverwaltung / Marktanalysen

Venezuela aus Marktperspektive

Unserer Ansicht nach haben große Schlagzeilen nicht automatisch große Auswirkungen auf den Markt.

Redaktioneller Hinweis: Fisher Investments GmbH ist unparteiisch und begünstigt weder einen bestimmten Politiker noch eine politische Partei. Wir bewerten Ereignisse ausschließlich nach ihren wirtschaftlichen und marktbezogenen Auswirkungen.

Angesichts des Aufflammens regionaler Konflikte in der westlichen Hemisphäre und der weltweiten Schlagzeilen, die große Aussagen über die potenziellen Auswirkungen machen, möchten wir an eine unserer Meinung nach zentrale Feststellung erinnern, die grundsätzlich Bestand hat: Jahrelange Analysen haben ergeben, dass die Märkte nur auf das reagieren, was für sie tatsächlich relevant ist. Von banalen politischen Entwicklungen, Schlagworten, Theorien oder irgendwelchen Themen aus dem weiten Feld der allgemeinen Soziologie zeigen sie sich unbeeindruckt. Unserer Ansicht nach interessiert die Märkte schlicht das Verhältnis von Angebot und Nachfrage. Wir erachten eine solche Einstellung auch als durchaus sinnvoll für die Anleger, wenn es um die Beurteilung der Auswirkungen eines Ereignisses aus der Marktperspektive geht.

Betrachten wir also den Fall Venezuela. Im Kern geht es um einen kleinen militärischen Konflikt, der vor Jahrzehnten mit Sanktionen begann, 2025 mit einer Blockade durch die US-Marine eskalierte und in der Festnahme von Präsident Nicolas Maduro gipfelte, der nun in den USA wegen Drogenhandels vor Gericht steht.[i] Seine Nachfolgerin ist Vizepräsidentin Delcy Rodríguez, ein langjähriges Mitglied des vom verstorbenen Präsidenten Hugo Chavez etablierten linksradikalen Regimes. Wenngleich die längerfristigen Auswirkungen für uns nicht eindeutig absehbar sind, sind wir derzeit der Meinung, dass Rodríguez ihrem Vorgänger sehr ähnlich ist – eine knallharte Sozialistin, deren Land von den USA und Europa sanktioniert wird. Auch die Armee und die Polizei, die die wichtigste Legitimationsgrundlage der Regierung darstellen, scheinen weiterhin auf der Seite von Rodríguez zu stehen. Die Gesichter haben sich geändert, aber das Regime scheint zumindest vorläufig gleich zu bleiben. Aus Sicht der Märkte handelt es sich also um ein kurzes bewaffnetes Scharmützel, das zu einem oberflächlichen Führungswechsel in einem Land führt, dessen Bruttoinlandsprodukt (BIP, eine von der Regierung berechnete Kennzahl für die Wirtschaftsleistung) etwa 0,07 Prozent des weltweiten BIP ausmacht.[ii]

In einigen Schlagzeilen hieß es, der Anstieg des US-Index S&P 500 um 0,6 Prozent in US-Dollar am Montag sei darauf zurückzuführen, dass die Märkte die Aktion und ihr Ergebnis nachdrücklich begrüßten.[iii] Das erscheint uns etwas weit hergeholt. Unsere Analysen haben gezeigt, dass die Märkte regionale Konflikte in der Regel sehr schnell hinter sich lassen. Bisweilen verursachen die Sorgen im Vorfeld des tatsächlichen Ausbruchs eines Konflikts Turbulenzen und negative Stimmung an den Märkten. Wir haben jedoch festgestellt, dass die Unsicherheit in der Regel schnell verschwindet, wenn die Anleger sich die Zahlen ansehen und feststellen, dass das Risiko auf einen winzigen Teil des weltweiten BIP beschränkt ist. Dann gehen sie zurecht davon aus, dass das Leben und der Handel im Rest der Welt normal weitergehen werden. Es scheint, als hätten die Märkte ihre Berechnungen dieses Mal recht schnell durchgeführt. Wir sind der Meinung, dass durch regionale Konflikte bedingte kurzfristige Turbulenzen lediglich die Stimmungsschwankungen widerspiegeln.

Da Venezuela über große Ölreserven verfügt, drehen sich die meisten marktbezogenen Diskussionen um den Energiesektor, in dem die Stimmung eher gemischt ist.[iv] Einige US-Energieunternehmen erhielten am Montag scheinbar Auftrieb, bedingt durch die Hoffnung, dass sie bald Zugang zu mehr schwerem venezolanischen Rohöl erhalten würden, für dessen Verarbeitung die meisten US-Raffinerien ausgerüstet sind (das leichte, süße Rohöl, das aus dem amerikanischen Schieferboom hervorging, eignet sich besser für die Raffination in Europa und Asien).[v] Kanadische Energieunternehmen erlitten dagegen einen herben Rückschlag aufgrund von Spekulationen, dass US-Raffinerien weniger Schweröl von den Ölsandproduzenten im Westen Kanadas abnehmen werden.[vi]

Wir halten beide Reaktionen für übertrieben. Ja, es wurde viel darüber gesprochen, die venezolanische Ölförderung, die seit der Enteignung der privaten Ölgesellschaften durch Chavez vor über 20 Jahren staatlich geführt und stark geschädigt wurde, wieder in den privaten Sektor zu integrieren.[vii] Aber wir halten es für sehr unwahrscheinlich, dass kurzfristig tatsächlich etwas passiert. Wir haben festgestellt, dass Privatunternehmen in solchen Situationen dazu neigen, recht langsam zu reagieren, frei nach dem Motto „Darauf falle ich nicht noch einmal herein“. Sie warten lieber ein wenig ab, um das Risiko zu verringern, dass sie wieder zu den Verlierern gehören.

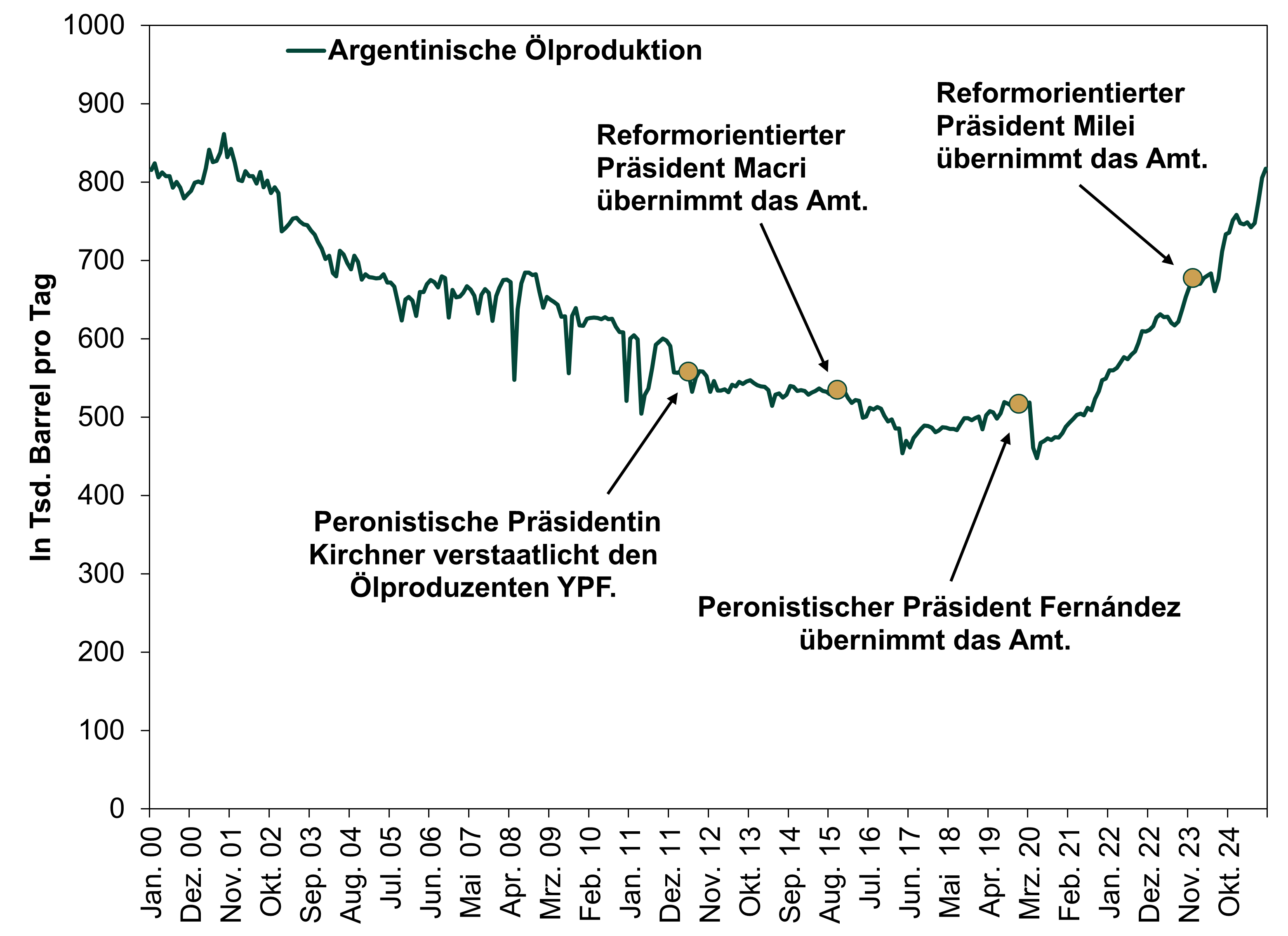

Nehmen wir Argentinien, das unter der ehemaligen Präsidentin Cristina Fernández de Kirchner 2012 den einheimischen Produzenten YPF wieder verstaatlichte und damit faktisch den Anteil des spanischen Energiekonzerns Repsol enteignete.[viii] Es folgten mehrere Jahre teurer Gerichtsverhandlungen, bis Repsol eine Entschädigung erhielt, die allerdings unter dem Marktwert lag.[ix] Als Mauricio Macri als Anhänger der freien Marktwirtschaft Kirchner im Jahr 2015 ablöste, stand das Anziehen ausländischer Energieinvestitionen ganz oben auf seiner Agenda.[x] Die Geschäfte verliefen jedoch schleppend, was wir zum einen darauf zurückführen, dass die argentinischen Gesetze die Erschließung von Erdölvorkommen teurer machten, und zum anderen darauf, dass die Unternehmen erst noch weitere Belege abwarten wollten, damit sie nicht wieder im Regen stehen, wenn die Regierung ihren Standpunkt doch wieder ändern sollte. (In dieser Hinsicht ist die Situation in Venezuela sogar noch unklarer, da das Regime streng genommen noch an der Macht ist.)

Die Investitionen wurden letztendlich getätigt, es dauerte jedoch Jahre, bis sie Früchte trugen. Die argentinische Ölproduktion ging während der Amtszeit von Macri zurück.[xi] Erst unter seinem Nachfolger, dem peronistischen Präsidenten Alberto Fernández, erholte sie sich spürbar.[xii] Anstatt zur Energiepolitik Kirchners zurückzukehren, setzte dieser den Kurs von Macri weitgehend fort, was mehr US-Produzenten dazu veranlasste, in unzureichend erschlossene Ressourcen wie das riesige Schieferfeld Vaca Muerta zu investieren. Dies führte unter Fernández und seinem Nachfolger, dem jetzigen Präsidenten Javier Milei, der die freie Marktwirtschaft fördert, zu einem sprunghaften Anstieg der Produktion.[xiii]

Darstellung 1: Die langsame Erholung der argentinischen Ölproduktion

Quelle: FactSet, Stand: 05.01.2026. Monatliche argentinische Ölproduktion, Januar 2000 bis August 2025 (jüngste Daten).

Unseres Erachtens hat all dies viel länger gedauert, als es die Märkte nach dem Ausscheiden Kirchners aus dem Amt im Allgemeinen interessiert hätte. Unseren Analysen zufolge blicken die Aktienmärkte nur etwa drei bis 30 Monate in die Zukunft und neigen dazu, die Erträge von weit in der Zukunft liegenden Investitionen nicht einzupreisen.

Des Weiteren haben wir festgestellt, dass sich die Märkte – wenn sie Investitionen einpreisen – die Auswirkungen der Gesamtsituation auf die Unternehmensgewinne anschauen. Diejenigen, die den Führungswechsel in Venezuela bejubeln, scheinen hier übermäßig positive Ertragserwartungen zu haben. Nun ist es eben so, dass man mit einer Ölquelle nur dann Einnahmen erzielen kann, wenn man das Öl tatsächlich fördert – und das ist ein kostspieliges Unterfangen. Venezuelas Ölinfrastruktur als marode zu bezeichnen, ist für uns noch untertrieben. Denn anstatt die Einnahmen aus der Ölproduktion zu reinvestieren, hatten Chavez und Maduro davon lieber auf großem Fuß gelebt. Gemäß einigen glaubwürdigeren Schätzungen belaufen sich die Investitionen, die für die Wiederbelebung und Modernisierung der Industrie vorab erforderlich sind, auf etwa 85 Milliarden Euro und werden wohl erst in zehn Jahren Früchte tragen.[xiv] Selbst wenn die großen globalen Energieunternehmen nach Venezuela zurückkehren sollten, wird das für sie auf kurze Sicht wohl hauptsächlich mit Kosten verbunden sein. Etwaige Gewinnsteigerungen (und damit eine bedeutende Konkurrenz für Kanada) dürften noch in weiter Ferne liegen.

Wir bezweifeln, dass sich der Ölmarkt in nächster Zeit stark verändern wird. Venezuela erzeugt weniger als 1 Prozent des weltweiten Ölangebots.[xv] Der größte Teil davon geht an kleine, unabhängige Raffinerien in China.[xvi] Möglicherweise wird dieses Öl jetzt umgeleitet, so wie das russische Öl nach dem Einmarsch von Wladimir Putin in die Ukraine vor vier Jahren.[xvii] Gemäß unseren Analysen erfolgt die Preisbildung beim Öl in der Regel jedoch auf globaler Ebene, d. h. auf der Grundlage des weltweiten Gesamtangebots und der weltweiten Gesamtnachfrage. Sollten die USA beispielsweise mehr Öl von Venezuela erhalten und China beansprucht einen Teil des auf dem Seeweg transportierten russischen Ölüberangebots für sich, bezweifeln wir, dass es nennenswerte Auswirkungen auf die Preise insgesamt haben wird. Angebot und Nachfrage ändern sich in diesem Szenario nicht wesentlich, sie werden nur umgeleitet. Was die Spekulationen über Kanada betrifft, so beträgt die gesamte Tagesproduktion Venezuelas nur etwa ein Viertel der Menge, die die USA täglich aus Kanada importiert.[xviii] Des Weiteren arbeitet Kanada derzeit am Aufbau einer Infrastruktur, um mehr Rohöl nach Asien zu exportieren.[xix] Das Land wird also kaum um sein Geschäft bangen müssen, selbst wenn Venezuela auf lange Sicht mehr Öl in die USA verkauft. Jahrelange Erfahrung hat uns gelehrt, dass der Weltmarkt über bemerkenswerte Anpassungsfähigkeiten verfügt.

Die Ereignisse des vergangenen Wochenendes halten wir in Bezug auf die Marktentwicklung für einen Sturm im Wasserglas. Auf kurze Sicht gehen damit möglicherweise ein paar Verluste einher. Wir bezweifeln jedoch, dass sie wesentliche Auswirkungen auf die Märkte im Jahr 2026 haben werden. Ja, die dadurch verursachte Unsicherheit in Bezug auf die US-Außenpolitik sollte man durchaus berücksichtigen. Die zahlreichen Schlagzeilen erscheinen in diesem Zusammenhang durchaus sinnvoll. Unserer Ansicht nach sind sich die Marktteilnehmer jedoch vollkommen bewusst, dass sich die Welt weiterdrehen wird, und die Aktienmärkte sind es seit jeher gewohnt, mit Säbelrasseln umzugehen.

[i] „US-Venezuela Timeline: From Sanctions to Military Action“, Redaktion, Le Monde, 03.01.2026.

[ii] Quelle: IWF, Stand: 05.01.2026.

[iii] FactSet, Stand: 05.01.2026. Kursrendite des S&P 500 am 05.01.2026. Angegeben in US-Dollar. Wechselkursschwankungen zwischen dem US-Dollar und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

[iv] „‘Massive’ Venezuelan Oil Reserve Would Pose Challenges for US firms, Experts Say“, Max Zahn, ABC, 05.01.2026.

[v] Ebd.

[vi] „Venezuelan Oil Would Boost US Refiners, Hurt Canadian Producers“, Arathy Somasekhar und Georgina Mccartney, Reuters, 06.01.2026. Abgerufen über US News.

[vii] Siehe Fußnote i.

[viii] „Argentinian President, Cristina Fernández de Kirchner, Rejects Criticism Over YPF Nationalisation“, Uki Goni, The Guardian, 21.04.2012.

[ix] „Argentina Offers Repsol $5B Compensation for YPF“, Alan Clendenning, Associated Press, 26.11.2013.

[x] „Argentina’s Election Result Spells Optimism for Infrastructure Investment“, Mariano Sanchez und Martin Lopardo, KPMG Foresight, November 2015.

[xi] Quelle: FactSet, Stand: 05.01.2026. Monatliche argentinische Ölproduktion, Dezember 2015 bis Dezember 2019.

[xii] Ebd. Monatliche argentinische Ölproduktion, Dezember 2019 bis Dezember 2023.

[xiii] Ebd. Monatliche argentinische Ölproduktion, Dezember 2019 bis August 2025.

[xiv] „Venezuelan Oil Revival ‘Will Take a Decade or More’“, Tim Wallace, The Telegraph, 05.01.2026. Abgerufen über Yahoo! Finance.

[xv] Quelle: Internationale Energieagentur, Stand: 05.01.2026.

[xvi] Ebd.

[xvii] „Russia’s Oil Exports Have Decreased Modestly Since 2022, Shifting Toward Asia“, US Energy Information Administration, 07.08.2025.

[xviii] Siehe Fußnote xiv. Zusätzliche Quelle: US Energy Information Administration, Stand: 05.01.2026.

[xix] „Alberta Eyes Japanese Refining Investment to Boost Oil Exports, Sources Say“, Amanda Stephenson und Arathy Somasekhar, Reuters, 25.08.2025. Abgerufen über CBC.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments”.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

Einblicke und Medien

-

In den Nachrichten Richtiges Timing? Ken Fisher über einen der teuersten Börsen-Mythen2026-02-24

-

Marktanalysen Die Zinserhöhung in Australien ist nichts, das einen ins Schwitzen bringen muss2026-02-10

-

Marktanalysen Der Rückgang des US-Dollars lässt sich im historischen Vergleich besser einschätzen2026-01-28

-

Wirtschaft Was uns die BIP-Zahlen aus Deutschland und Großbritannien lehren2026-01-26

Kontakt

Erfahren Sie, weshalb uns 195.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.12.2025. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute