Individuelle Vermögensverwaltung / Wirtschaft

Was die PMIs des Novembers uns verraten

Die aktuellsten Daten zeigen, dass das globale Wachstum langsam aber sicher vorankommt.

Die monatlichen Kalkulationen der Expansionsraten von Unternehmen des Einkaufsmanagerindexes (Purchasing Managers‘ Indexes, PMIs), zählen zu den aktuellsten Wirtschaftsindikatoren.[i] Obwohl diese Daten keine perfekte Auskunft über die Gesundheit der Konjunktur liefern, zeigen sie aktuell, dass die Geschäftstätigkeit weltweit derzeit großflächig expandiert.[ii] Obwohl die PMIs für zukunftsgerichtete Aktien rückwärtsgerichtet sind, meinen wir, dass sie helfen, dass wirtschaftliche Gesamtbild zu vervollständigen, das an den Märkten bereits berücksichtigt wurde.

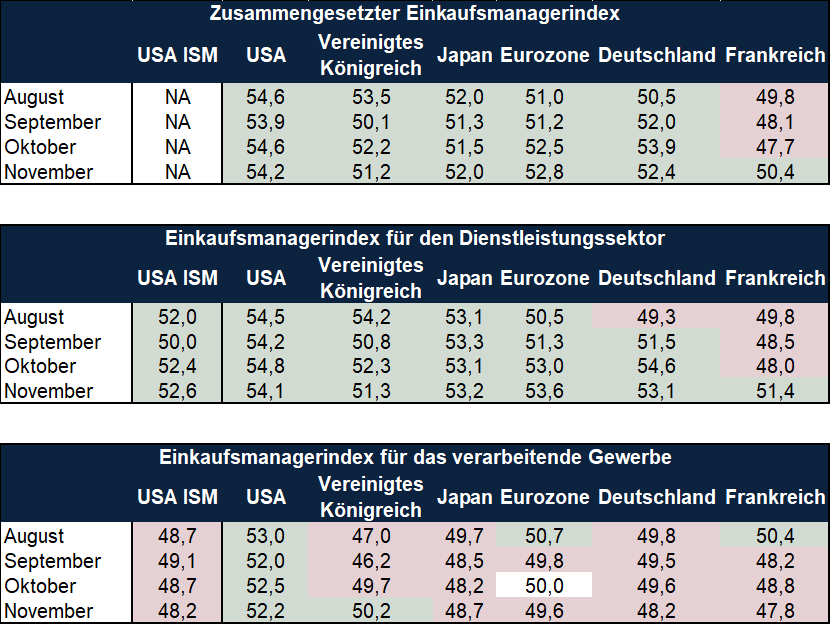

Darstellung 1 zeigt die aufgerundeten PMIs der großen Industrienationen weltweit. All jene, die während des Stillstands der US-Regierung unter dem Informationsmangel litten, können nun wieder Hoffnung schöpfen: Der PMI von November signalisierte stabiles Wachstum im umfangreichen Dienstleistungssektor in den USA, welcher 73 Prozent des Bruttoinlandsproduktes (BIP) ausmacht.[iii] Der PMI für den US-Dienstleistungssektor befand sich komfortabel über 50 – was bedeutet, dass der Großteil der an der Umfrage teilnehmenden Unternehmen Wachstum verzeichnet hatten – trotz eines leichten Falls auf 54,1.

Darstellung 1: Weltweite PMIs zeigen umfangreiche, aber nicht universelle, Expansion

Quelle: FactSet, Stand: 03.12.2025. Alle Daten gehören zum S&P Global PMI (weltweiter Einkaufsmanagerindex), außer die Daten des Institute for Supply Management in den USA.

Der ältere US-basierte Index, der PMI des Institute for Supply Management (ISM), ist im November um ein paar Stufen gestiegen. Allerdings stieg er auf einen niedrigen Wert von 52,6. Die Teilkomponente der Neuaufträge im Dienstleistungssektor des ISM ist um 3,3 Punkte gefallen, bleibt jedoch expansiv bei einem Wert von 52,9.[iv] Dies bedeutet, dass nicht nur die meisten Unternehmen des Dienstleistungssektors – der Großteil der US-Wirtschaft – sondern auch die Auftragszahlen steigen. Die Aufträge von heute führen zur Wirtschaftsleistung von morgen. Der Unterindex für die Beschäftigung allerdings lag wieder unterhalb von 50 Punkten. Dies ist somit der sechste Monat in Folge, wobei der Wert von November im Vergleich zu den Werten des vorangegangenen halben Jahres noch am höchsten war.[v] Die anhaltenden Effekte des „Regierungsstillstands und die durch die Strafzölle verursachten Auswirkungen“ scheinen nachzuklingen, sodass Unternehmen nur zögerlich neue Mitarbeitende einstellen wollen.[vi] Für uns hingegen sind dies alte Kamellen und eine rückläufige Betrachtungsweise, die nicht allzu relevant für die Märkte ist.

Die Ergebnisse des herstellenden Gewerbes – welches 16 Prozent des US-BIP ausmacht – waren eher durchmischt.[vii] Während das herstellende Gewerbe laut der PMI-Daten des S&P Global Wachstum zeigt, sieht dies beim ISM PMI anders aus; hier fielen die Zahlen des Sektors weiter auf 48,2 Punkte. Als Erklärung dieser Abweichung: Bei den Unternehmen, die S&P Global ihre Daten zur Verfügung stellen (ungefähr 1.200) handelt es sich eher um kleinere Unternehmen, die auf den inländischen Markt fokussiert sind. Die an der ISM-Umfrage teilnehmenden Unternehmen sind hingegen eher große Konzerne der traditionellen Schwerindustrie, die tendenziell stärker von den Auswirkungen der Zölle betroffen sind.[viii] Aktien indes haben diese (bereits lang bekannte) Diskrepanz längst festgestellt und wie unsere Research zeigt, werden gemeinhin bekannte Informationen effizient eingepreist. Trotz der verschiedenen PMI-Messwerte des herstellenden Gewerbes in den USA, sprechen die Fakten für sich und zeigen im Gesamtbild, dass die Wirtschaft wächst.

Global sehen wir ähnliche Entwicklungen. Nehmen wir Frankreich zum Beispiel. Obwohl die PMI-Werte des herstellendes Gewerbes im November weiter sanken, stieg der PMI-Wert des Dienstleistungssektors um 3,4 Punkte und knackte damit zum ersten Mal seit August 2024 die 50-Punkteschwelle, was dazu führte, dass die sektorübergreifenden Messwerte insgesamt Wachstum aufzeigten.[ix] Der Kommentar von S&P Global hierzu wirkte vorsichtig und hoffnungsvoll zugleich: „Neugeschäftsvolumen verleiht der Wirtschaftstätigkeit weiter Auftrieb“.[x] Und neue Aufträge sorgen zusätzlich für Wachstum: „Als Gründe für diese optimistischen Geschäftsaussichten wurde der Anstieg der Neukunden, Markteinführungen neuer Produkte und steigende Mitarbeiterzahlen genannt.“[xi] Erwähnenswert ist, dass es zu dieser Verbesserung der Stimmung kam, obwohl Frankreich sich inmitten der Haushaltskrise befand, was vermuten lässt, dass Unternehmen so langsam nach vorne schauen.[xii]

Abgesehen von Frankreichs sektorumfassenden PMI der im Oktober unter 50 lag, ist das Bruttoinlandsprodukt (BIP) des Landes gestiegen und nimmt dieses Jahr in jedem Quartal, bis in das dritte hinein, immer weiter an Fahrt auf.[xiii] Dies beweist, dass die Anzahl der Firmen, die wachsen nicht gleichbedeutend damit ist, wie stark die Wirtschaft allgemein ist. Wir sind der Meinung, dass das Gesamtbild der Wirtschaft hier für den Aktienmarkt wichtiger ist. Dies ist einer der Gründe, warum der MSCI Index von Frankreich mit einer Rendite seit Jahresbeginn von 13,5 Prozent angeführt wird.[xiv] Unserer Meinung nach sind die Aktienmärkte vorausschauender, weswegen das Wachstum, das der Markt bereits erwartet und eingepreist hat, nun tatsächlich eintritt – die Werte bestätigen lediglich die Richtung, die französische Aktien bereits eingeschlagen haben. Unsere Research zeigt zudem, dass Konjunkturzyklen dazu tendieren, globale Auswirkungen zu haben und globale Faktoren wiederum beeinflussen lokale Faktoren. Daher sind die Auswirkungen im Rest der Eurozone, dem Vereinigten Königreich und Japan ähnlich.

Verbesserungen allerdings sind nicht einheitlich. Das herstellende Gewerbe, das überall außer in den USA und dem Vereinigten Königreich rote Zahlen schreibt, hat weiterhin Probleme. Großbritannien konnte im November nach 13 Monaten mit rückläufigen Messwerten nun endlich wieder mit einem Wert von 50,2 auf einen grünen Zweig kommen.[xv] Laut unserer Analysen, wie sich PMI-Werte historisch entwickeln, gestaltet es sich als schwierig abschließend festzustellen, ob die Wirtschaftsleistung tatsächlich zurückging, da die meisten PMI-Werte im November so knapp davor waren, die 50-Schwelle zu knacken. Tatsächlich sieht man ebendies zurzeit in Japan, wo die Wirtschaftsleistung des herstellenden Gewerbes im September und Oktober monatlich stieg, aber die PMI-Werte des Sektors weiterhin unter 50 blieben.[xvi] Wir warten ab, wie es sich im November entwickeln wird.

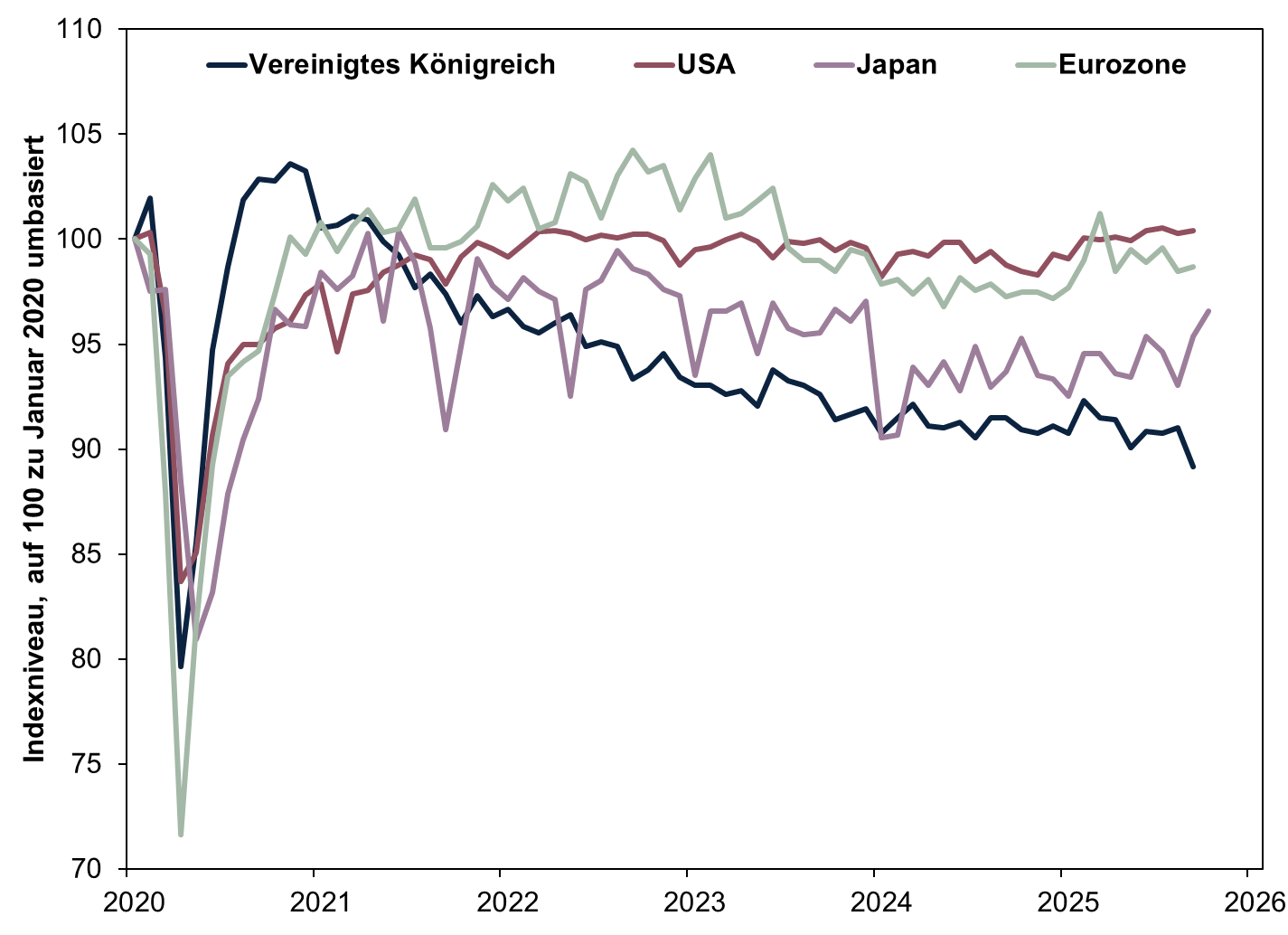

Trotz allem sind wir der Meinung, dass diese Schwachstelle des globalen herstellenden Sektors nichts Neues ist. Darstellung 2 zeigt, dass die Industrie über Jahre hinweg stagnierte und sogar sank, nachdem es während der COVID-Lockdowns zunächst zu einem Anstieg der Nachfrage nach Gütern kam. Unserer Auffassung nach hat das Verriegeln ganzer Volkswirtschaften dazu geführt, dass dies gravierende Folgen für den Dienstleistungssektor hatte, aber gleichzeitig hat es die Nachfrage nach Waren gesteigert, was ein großes Ungleichgewicht zur Folge hatte.

Darstellung 2: Industrielle Produktion in den Industrieländern weitgehend flach

Quelle: FactSet, Stand: 03.12.2025. Industrielle Produktion im Vereinigten Königreich, den USA und der Eurozone, Januar 2020 – September 2025, Industrielle Produktion in Japan, Januar 2020 – Oktober 2025.

Doch wie in den USA auch, macht der Dienstleistungssektor den weitaus größeren Anteil der Wirtschaftsleistung in Industrieländern in Europa und Asien aus – und dieser Sektor steigt überall.[xvii] Selbst die Messwerte in Frankreich und dem Vereinigten Königreich, die von allen Ländern das niedrigste Wachstum aufzeigen, müssen nicht unbedingt ein Vorbote für eine zukünftige Schwachstelle sein. Beide Länder haben in den letzten Monaten schwierige Verhandlungen zum Haushaltsbudget durchstanden, was sich negativ auf die Marktstimmung und Marktaktivität hätte auswirken können.[xviii] So beschreibt der Bericht von S&P Global beispielsweise ihre Umfrageteilnehmer im Vereinigten Königreich: „Einige der Unternehmen gaben an, dass die Unsicherheit im Vorhinein zu den anstehenden Haushaltsdiskussionen Investitionsentscheidungen gebremst und zu einem sparsamen Ausgabeverhalten geführt habe.“[xix] Aber da dies nun hinter uns liegt, scheint sich die Unsicherheit zu verziehen. Dies könnte andeuten, dass sich selbst für diese leicht expansiven Messwerte Verbesserung abzeichnet.

Insgesamt sehen wir also für das vierte Quartal – und darüber hinaus – dass der Dienstleistungssektor weiterhin wachsen und sich weltweit gut entwickeln wird.

[i] Quelle: FactSet, Stand: 05.12.2025.

[ii] Ebd.

[iii] Quelle: US Bureau of Economic Analysis, Stand: 25.09.2025. Das BIP ist eine staatliche Kennzahl für die Wirtschaftsleistung.

[iv] Quelle: ANP, Stand: 03.12.2025.

[v] Ebd.

[vi] „November 2025 ISM Services PMI Report“, Steve Miller, ISM, 03.12.2025.

[vii] Quelle: Bureau of Economic Analysis, Stand: 25.09.2025.

[viii] „PMI vs. S&P PMI: Why Manufacturing Surveys Diverge and What It Means for Steel Prices and Industry Outlook“, Redaktion, Steel Industry News, 05.11.20255.

[ix] Quelle: ANP, Stand: 03.12.2025.

[x] „HCOB France Services PMI“, Jonas Feldhusen, S&P Global, 03.12.2025.

[xi] Ebd.

[xii] „French PM Warns of 'Loss of Control' Over Social Security Spending“, Redaktion, Reuters, 04.12.2025. Abgerufen über MSN.

[xiii] Quelle: FactSet, Stand: 05.12.2025.

[xiv] Quelle: FactSet, Stand: 05.12.2025. Frankreichs MSCI Renditen mit Nettodividenden und MSCI World Renditen mit Nettodividenden, 31.12.2024 – 04.12.2025.

[xv] Quelle: FactSet, Stand: 05.12.2025.

[xvi] Ebd.

[xvii] Quelle: Weltbank, Stand: 05.12.2025.

[xviii] Siehe Fußnote xii.

[xix] „S&P Global UK Services PMI“, Tim Moore, S&P Global, 03.12.2025.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler, welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments”.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

Einblicke und Medien

-

Wirtschaft Haben Sie mehr Vertrauen in die europäischen Märkte2026-07-22

-

Politik Gelingt es Deutschland doch noch, wieder mehr Wirtschaftswachstum zu erreichen?2026-07-08

-

Marktanalysen Warum El Niño keinen Grund für Portfolioumschichtungen darstellt2026-07-02

-

Marktanalysen Ein Blick auf die US-Gewinnentwicklungen in Q1 und was die Erwartungen für Q2 verraten2026-06-23

Kontakt

Erfahren Sie, weshalb uns 210.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 30.06.2026. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute