Individuelle Vermögensverwaltung / Marktanalysen

Was von einem weiteren australischen Zinsschritt zu halten ist

Vorsicht vor geldpolitischen Entscheidungsträgern, die aus unklugen Gründen die Zinsen anheben.

Während die US-Notenbank (Federal Reserve), die Bank of England (BoE) und die Europäische Zentralbank (EZB) in der vergangenen Woche ihre Leitzinsen unverändert ließen, setzt eine geldpolitische Institution ihren Sonderweg fort: Die Reserve Bank of Australia (RBA) erhöhte am Dienstag zum dritten Mal in Folge den Leitzins und brachte den Leitzins auf 4,35 Prozent.[i] Aus unserer Sicht ist dies weder ein gravierender konjunktureller Gegenwind noch eine schlechte Nachricht für die Aktienmärkte, doch wir sehen Schwächen im Denken der RBA, die eine nähere Betrachtung lohnen. Versteht man diese besser, kann man unserer Meinung nach auch die Risiken geldpolitischer Fehler anderswo besser einschätzen.

In ihrer Stellungnahme verwies die RBA auf die Auswirkungen höherer Treibstoffpreise auf die Inflation und warnte, diese Effekte könnten sich in den kommenden Monaten in den Inflationskennzahlen niederschlagen, wenn Unternehmen ihre gestiegenen Kosten an Kunden weitergeben.[ii] RBA-Gouverneurin Michele Bullock führte dies auf der anschließenden Pressekonferenz aus und erklärte, dass die Entscheidungsträger zwar die unmittelbaren Auswirkungen teurer Energie „durchschauen“, ihre Furcht vor nachgelagerten Effekten sie aber zum Handeln bewogen habe: „Wir sehen bereits, dass viele Unternehmen unter Kostendruck stehen und versuchen, die Preise für ihre Waren und Dienstleistungen anzuheben. Bleiben diese Entwicklungen unbeachtet, verankern sich höhere Kosten in den Preis- und Lohnsetzungsentscheidungen. Diese Zweitrundeneffekte könnten zu einer noch höheren und anhaltenden Inflation führen. In diesem Fall wäre eine noch stärkere Straffung der Geldpolitik erforderlich, um die Inflation unter Kontrolle zu bringen.“[iii]

Wo sehen wir hier das Problem? Aus unserer Sicht blendet diese Logik aus, wie Inflation tatsächlich funktioniert – ein Fehler, den wir weltweit wiederholt beobachten. Die RBA handelt jetzt, doch mit Blick auf frühere Kommentare der Fed, BoE und EZB stellen wir fest, dass alle dieser Denklinie folgen. Sie scheinen die alte Weisheit zu ignorieren, dass Inflation immer und überall ein monetäres Phänomen ist, wie es der mit dem Nobelpreis ausgezeichnete Ökonom Milton Friedman lehrte: zu viel Geld, das zu wenigen Gütern und Dienstleistungen hinterherjagt. Unsere Untersuchungen zeigen, dass Unternehmen in der Regel Schwierigkeiten haben, höhere Kosten an Verbraucher weiterzugeben, wenn die Geldmenge nicht kräftig wächst. Mit hoher Wahrscheinlichkeit stellen sie fest, dass ihnen die Preissetzungsmacht fehlt – insbesondere, wenn Haushalte gleichzeitig versuchen, ihre gestiegenen Energiekosten zu bewältigen. Wenn Menschen ihre Ausgaben für Güter und Dienstleistungen kürzen, um teureren Sprit und höhere Nebenkosten zu bezahlen, dämpft dies folgerichtig die Nachfrage nach anderen Gütern und Dienstleistungen und erzeugt Preisdruck. Nach unserer Auffassung ist ein kräftiges Wachstum der Geldmenge die Voraussetzung dafür, dass Unternehmen Preissetzungsmacht erhalten.

Es existiert also ein mögliches Risiko: Ziehen geldpolitische Entscheidungsträger die Zügel aus den falschen Gründen zu stark an, indem sie sich auf Energiepreise und Löhne fokussieren und das Wachstum der Geldmenge ignorieren, können sie aus unserer Sicht unnötig eine Rezession auslösen.[iv]

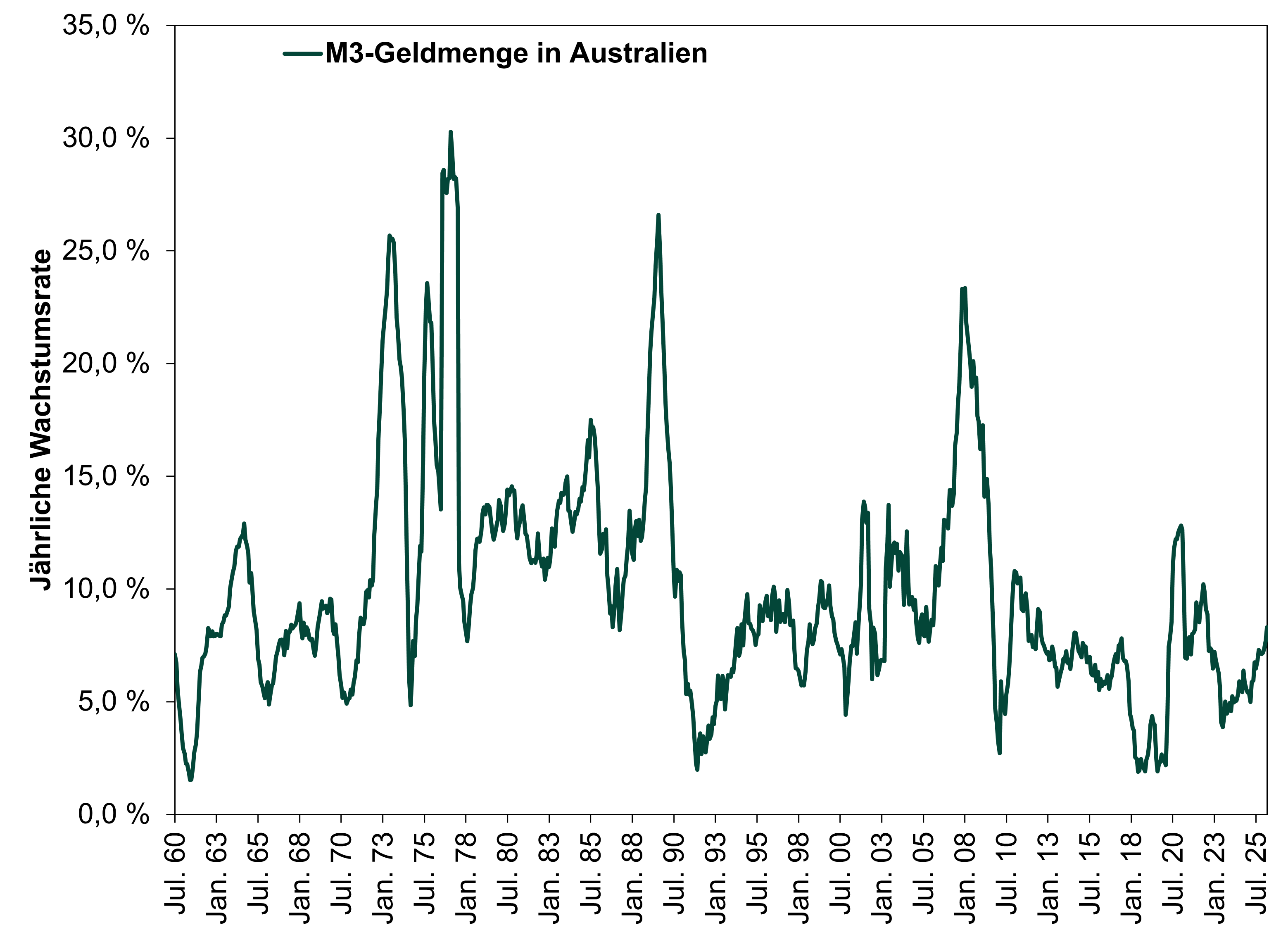

Glücklicherweise halten wir Australien derzeit nicht für gefährdet. Die breiteste Geldmengenkennziffer des Landes, die Geldmenge M3, stieg im März im Jahresvergleich um 8,3 Prozent.[v] Das ist zwar hoch im Vergleich zu den Geldmengenwachstumsraten in den USA, Großbritannien und der Eurozone, aber nach australischen Maßstäben nicht außergewöhnlich hoch.[vi] (Abbildung 1) Seit 1960 liegt die Wachstumsrate der australischen Geldmenge M3 im Median bei 8,6 Prozent im Jahresvergleich – der heutige Wert ist also ziemlich durchschnittlich.[vii] Historisch betrachtet war dieses Tempo schnell genug, um ein stetiges Wachstum der Wirtschaft zu ermöglichen, ohne eine stark überhitzte Inflation zu entfachen.[viii]

Abbildung 1: Ein langer Blick auf das Wachstum der australischen Geldmenge

Quelle: RBA, per 5.5.2026. Jährliche Wachstumsrate der Geldmenge M3, Juli 1960 bis März 2026.

Unsere Untersuchungen zeigen jedoch, dass geldpolitische Maßnahmen mit Verzögerung in der Wirtschaft ankommen – irgendwo zwischen sechs und 18 Monaten. Bullock sagte heute, sie rechne nicht damit, dass sich Zinserhöhungen vor Ablauf von mindestens einem halben Jahr in den australischen Konjunkturdaten niederschlagen.[ix] Aus unserer Sicht ist die entscheidende Frage daher, ob die bisherigen Zinserhöhungen das Wachstum der Geldmenge in bedenklichem Ausmaß abwürgen werden. Um dies zu beurteilen, wenden wir uns einem alten Bekannten zu: der Zinsstrukturkurve.

Diese Kurve, welche die Renditen von Staatsanleihen entlang der Laufzeitenachse von kurz- bis langfristig abbildet, ist nach unseren Erkenntnissen ein guter Indikator für die künftige Kreditvergabe der Banken. Das traditionelle Geschäftsmodell der Banken besteht darin, sich kurzfristig zu refinanzieren und langfristig zu verleihen, sodass wir die Zinsdifferenz als Näherungswert für ihre Gewinnmarge auf Neugeschäfte sehen. In Australien wird dies etwas komplizierter, da die meisten Hypothekendarlehen variabel verzinst sind und sich am Leitzins orientieren. Nach unserer Auffassung gilt die Logik aber im Wesentlichen für Unternehmenskredite, die ihrerseits die Investitionstätigkeit der Unternehmen beeinflussen – einen unserer Meinung nach wichtigen Konjunkturfaktor. Im Grundsatz gilt: Ist die Zinsstrukturkurve steil, das heißt, liegen langfristige Zinsen deutlich über den kurzfristigen, rechnen wir mit einer stärkeren Kreditvergabe und mehr Wirtschaftswachstum. Flache Kurven erhöhen das Risiko eines verlangsamten Wachstums, während inverse Kurven, bei denen die kurzfristigen Zinsen über den langfristigen liegen, nach unseren Erkenntnissen auf eine bevorstehende Kreditklemme und möglicherweise eine Rezession hindeuten.

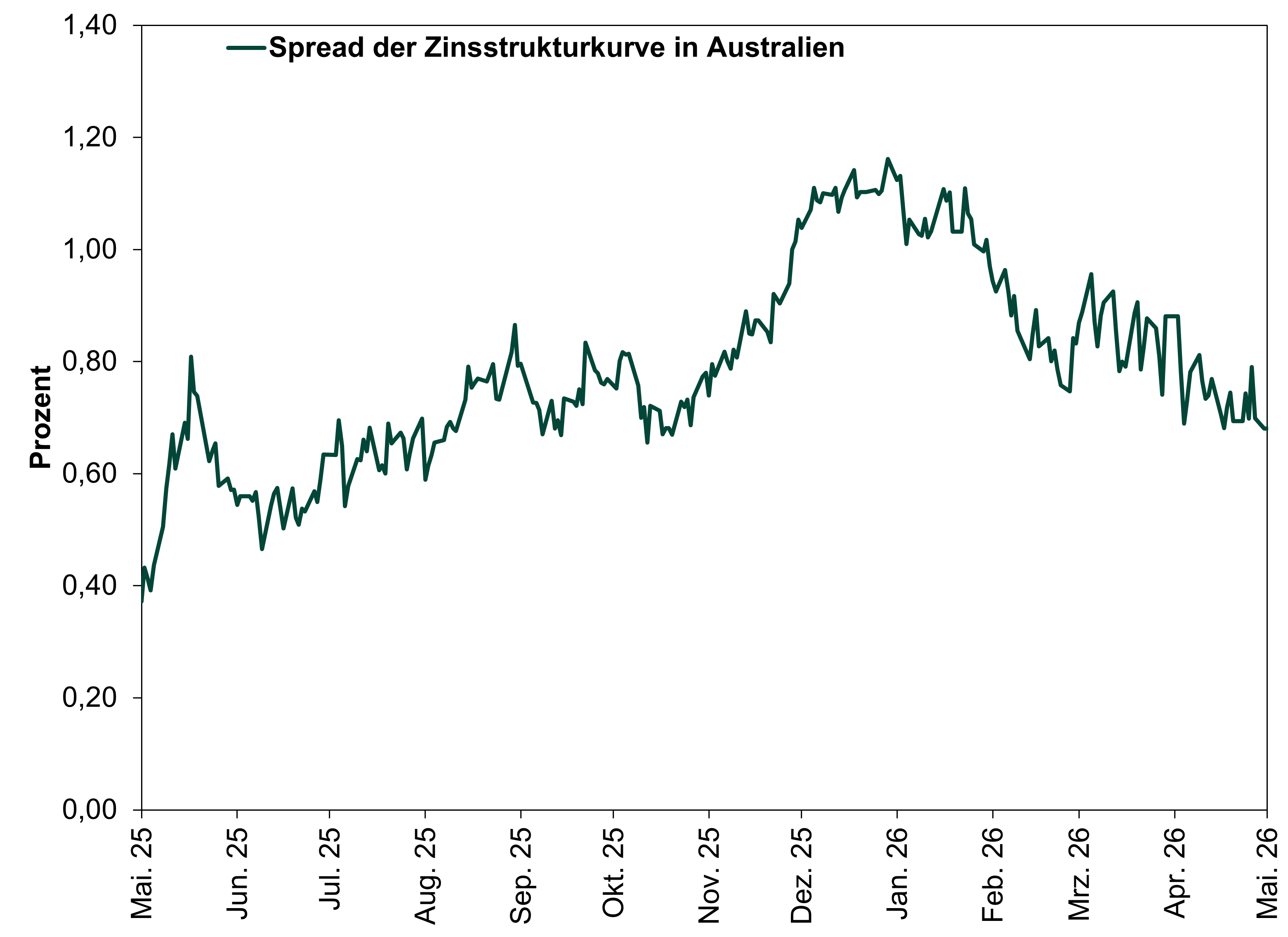

Die Zinsschritte der RBA haben die Zinsstrukturkurve abgeflacht, jedoch nicht in einem Ausmaß, das wir für bedenklich halten. (Abbildung 2) Weitgehend machen sie eine Phase starker Versteilerung Ende 2025 rückgängig und bringen die Spanne der Zinsstrukturkurve in etwa auf das Niveau des vergangenen Sommers und Herbstes zurück – oder in südhemisphärischen Begriffen: des vergangenen Winters und Frühlings. Das war aus unserer Sicht eine ordentliche Zeit für die australische Wirtschaft und die Märkte.[x]

Abbildung 2: Ein Jahr im Leben der australischen Zinsstrukturkurve

Quelle: FactSet, per 5.5.2026. Spanne zwischen den australischen Zinsen für 3‑Monats- und 10‑Jahres-Staatsanleihen, 5.5.2025 bis 5.5.2026.

Aus unserer Sicht bestünde die eigentliche Gefahr darin, dass geldpolitische Entscheidungsträger weltweit überreagieren und ihre Zinsstrukturkurven invertieren – und damit die globale Zinsstrukturkurve ebenfalls. Danach sieht es derzeit nicht aus. Selbst wenn sich die australische Kurve in diesem Jahr abgeflacht hat, hat sich die globale Kurve in den vergangenen sechs Monaten dennoch versteilt.[xi] Die RBA ist hier ein Ausreißer.

Ob sie ein Ausreißer bleibt? Unserer Meinung nach kann das derzeit niemand wissen, denn geldpolitische Entscheidungen sind nicht vorhersagbar. Man kann die Markterwartungen anhand der Terminmärkte betrachten, aber diese sind keineswegs unfehlbar. Man kann auf die Kommentierung der Entscheidungsträger schauen, doch damit wäre man im Jahr 2022 gewaltig auf dem Holzweg gewesen. Geldpolitische Entscheidungen sind keine Markt-, sondern eine menschliche Funktion, die von den Vorurteilen, Meinungen und Prognosen der einzelnen stimmberechtigten Mitglieder abhängt. Diese Meinungen und Prognosen ändern sich häufig mit den eingehenden Daten. Zwar versuchen geldpolitische Entscheidungsträger (einschließlich Bullock) mitunter, Erwartungen zu steuern, aber sie können ihre Meinung ändern. Die Fed, EZB und BoE taten dies 2022, als sie rasch von der Einschätzung, die Inflation werde nur vorübergehend sein, zu einer Phase drastischer und schneller Zinserhöhungen übergingen.[xii]

Daher empfehlen wir, zu beobachten und abzuwarten. Achten Sie darauf, was die Entscheidungsträger tun, und wenn sie beginnen, die Zinsstrukturkurven mit dem sprichwörtlichen Hammer zu bearbeiten, beobachten Sie die Stimmung genau, um zu erkennen, ob die Risiken unterschätzt werden.

[i] Quelle: FactSet, per 5.5.2026.

[ii] Quelle: RBA, per 5.5.2026. Mit Inflation sind steigende Preise für Waren und Dienstleistungen in der Gesamtwirtschaft gemeint.

[iii] „A Sombre RBA Governor Michele Bullock Laments ‘Real Income Shock for Australia,’“ Nick Whighman, Yahoo Finance Australia, 5.5.2026.

[iv] Eine Rezession ist ein breit angelegter Rückgang der Wirtschaftsleistung, der typischerweise mehrere Monate oder länger anhält.

[v] Quelle: RBA, per 5.5.2026.

[vi] Quelle: FactSet, BoE und EZB, per 5.5.2026.

[vii] Quelle: FactSet, per 5.5.2026. Aussage basiert auf dem australischen Bruttoinlandsprodukt und der Inflation gemessen am Verbraucherpreisindex. Das Bruttoinlandsprodukt (Gross domestic product, GDP) ist eine von der Regierung erstellte Kennziffer der Wirtschaftsleistung.

[viii] Quelle: FactSet, per 5.5.2026. Aussage basiert auf dem australischen Bruttoinlandsprodukt und der Inflation gemessen am Verbraucherpreisindex. Das Bruttoinlandsprodukt (Gross domestic product, GDP) ist eine von der Regierung erstellte Kennziffer der Wirtschaftsleistung.

[ix] „RBA Interest Rates: Michele Bullock Says Australians Are Poorer With ‘No Way Out’ as She Warns of More Rate Hikes,“ Patrick Commins und Luca Ittimani, The Guardian, 5.5.2026.

[x] Quelle: FactSet, per 5.5.2026. Aussage basiert auf dem australischen BIP und der Renditeentwicklung des MSCI Australia Index in Euro einschließlich Nettodividenden.

[xi] Quelle: FactSet, per 5.5.2026. Aussage basiert auf einer Aggregation der Zinsstrukturkurven der Länder im MSCI World Index, gewichtet nach ihrem BIP.

[xii] Quelle: Fed, BoE und EZB, per 5.5.2026.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler, welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments”.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

Einblicke und Medien

-

Wirtschaft Haben Sie mehr Vertrauen in die europäischen Märkte2026-07-22

-

Politik Gelingt es Deutschland doch noch, wieder mehr Wirtschaftswachstum zu erreichen?2026-07-08

-

Marktanalysen Warum El Niño keinen Grund für Portfolioumschichtungen darstellt2026-07-02

-

Marktanalysen Ein Blick auf die US-Gewinnentwicklungen in Q1 und was die Erwartungen für Q2 verraten2026-06-23

Kontakt

Erfahren Sie, weshalb uns 210.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 30.06.2026. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute