Individuelle Vermögensverwaltung / Marktanalysen

Warum steigende Renditen japanischer Anleihen kein Negativfaktor sind

Parallel zu einer Normalisierung der JGB-Renditen sind die globalen Aktienkurse gestiegen.

Die Renditen japanischer Staatsanleihen (JGB) sind zuletzt sprunghaft gestiegen und in den Finanzpublikationen mehren sich die Warnungen, dass dieser Trend den globalen Märkten den Wind aus den Segeln nehmen wird.[i] Pessimistische Kommentatoren fürchten, dass höhere JGB-Renditen eine vermeintliche günstige Kreditquelle versiegen lassen könnten, die den globalen Aktienmärkten bislang zugutekam. Doch eine genauere Analyse zeigt unseres Erachtens, dass es sich dabei um einen falschen Alarm handelt.

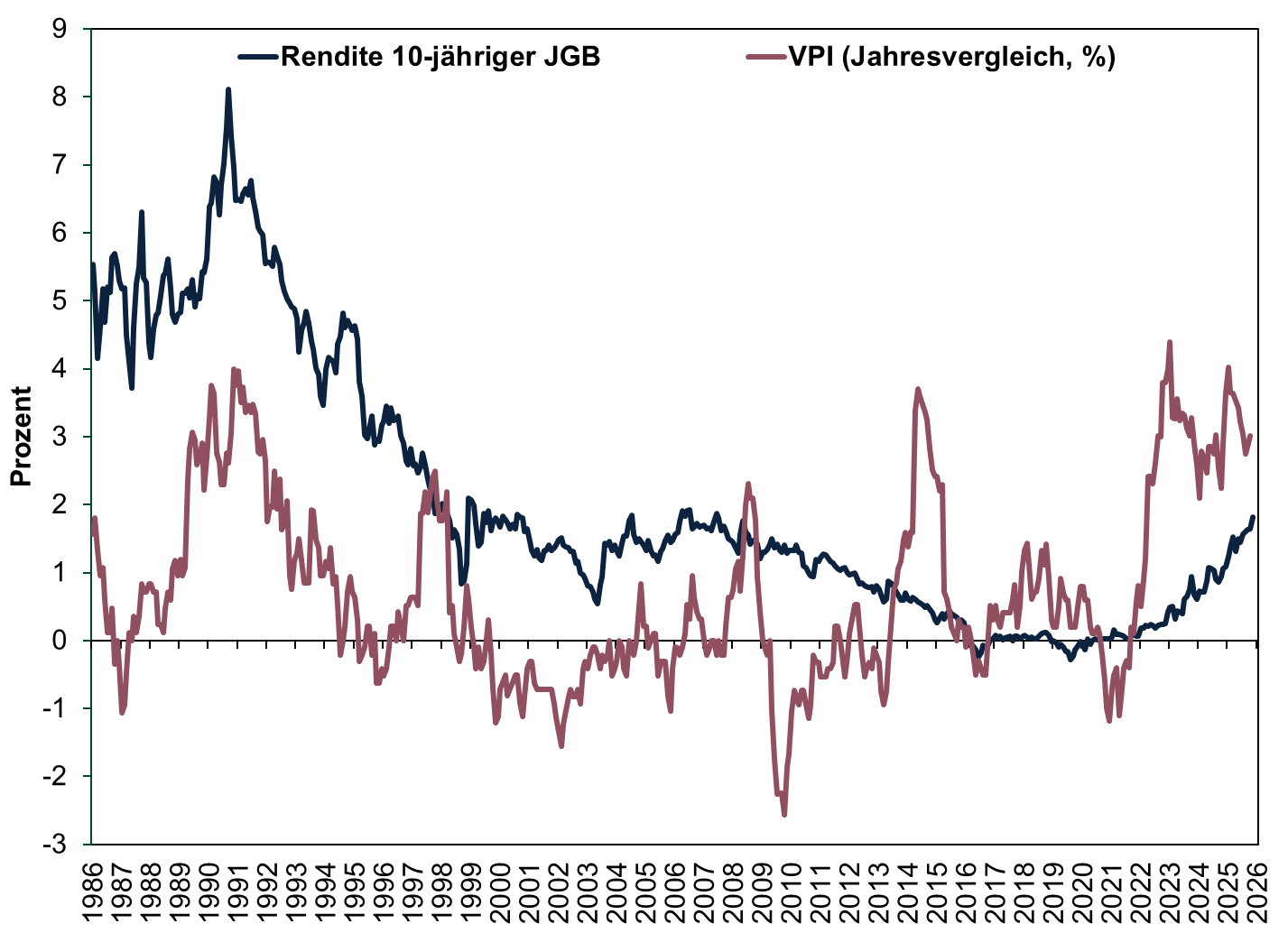

Wie Darstellung 1 zeigt, liegen die Renditen 10-jähriger JGB mittlerweile auf einem 19-Jahres-Hoch und haben sich von 1,1 Prozent zum Jahresbeginn 2025 auf derzeit knapp unter 2,0 Prozent nahezu verdoppelt. Dieser Renditeanstieg lässt sich leicht begründen: Die Inflation (die gesamtwirtschaftliche Preissteigerungsrate) und die Inflationserwartungen sind der wichtigste Treiber für die Anleiherenditen, und beide haben sich in Japan nach oben bewegt. Die Inflation höhlt die Kaufkraft der Währungen aus, sodass bei Aussicht auf eine steigende Inflationsrate in der Regel auch die Renditen festverzinslicher Anlagen aufwärts tendieren, um diese Entwicklung auszugleichen. Dies erklärt aus unserer Sicht bereits die Aufwärtsbewegung. Verstärkend kommt noch hinzu, dass die Bank of Japan ihre Geldpolitik normalisiert, die Zinskurvenkontrolle aufgibt und die Käufe langlaufender JGB schrittweise reduziert. Wir halten den Inflationsanstieg demnach eher für eine Normalisierung und nicht für eine Entwicklung, die uns ernste Sorgen bereiten sollte.

Darstellung 1: Renditen 10-jähriger JGB und der japanische VPI

Quelle: FactSet, Stand: 12.12.2025. Renditen 10-jähriger JGB, Januar 1986 – November 2025 und japanischer VPI, Januar 1986 – Oktober 2025.

Allerdings reagieren die Medien auf eine starke Aufwärtsbewegung der Renditen – ob in Japan oder anderswo – oftmals überzogen und warnen vor negativen Folgen. In Japan konzentrieren sich die Finanzpublikationen stark auf das Verhältnis von Bruttoverschuldung und BIP (Bruttoinlandsprodukt), das mit über 200 Prozent höher ist als in allen anderen Industrieländern weltweit.[ii] Hinzu kommen Sorgen über eine womöglich verschwenderische Fiskalpolitik der neuen Premierministerin Sanae Takaichi. Diese zwei Faktoren nähren die Befürchtung, dass der Anleihemarkt negativ reagieren wird und dass eine Eskalation hinsichtlich der Staatsschulden bevorsteht; und dies wird wiederum als vermeintlicher Grund für den Anstieg der Renditen angeführt.[iii] Die steigenden Renditen lassen zudem eine Auflösung des seit Langem bestehenden Yen-Carry-Trade befürchten.[iv] Zur Erklärung: Ein Carry-Trade ist eine Strategie, bei der globale Anleger in einem Land zu niedrigen Kosten Schulden aufnehmen, um die Mittel andernorts in höher verzinsliche Anlagen zu investieren. Viele Kommentatoren gehen davon aus, dass Carry-Trades die globalen Märkte unterstützen.

Doch wie immer, wenn sie mit solchen Aussagen konfrontiert werden, sollten sich Anleger die Frage stellen: Sind diese Behauptungen überhaupt stichhaltig? In diesem Fall genügt schon eine kurze Überprüfung, um sie zu widerlegen. Zunächst ist die Verschuldungsquote unseres Erachtens wenig geeignet, um die vermeintliche Belastung durch Japans riesigen Anleihebestand zu messen. Die in JGB engagierten Anleger werden nicht über das BIP bezahlt, sondern aus den Steuereinnahmen der Regierung.[v] Unserer Meinung nach gibt der Anteil der Zinszahlungen an den Steuereinnahmen in Japan mehr Aufschluss über die Fähigkeit des Landes, seinen finanziellen Verpflichtungen nachzukommen, da die Ausgaben so den laufenden Einnahmen gegenübergestellt werden. Wie Darstellung 2 verdeutlicht, ist das Verhältnis nach wie vor historisch niedrig und war in den vergangenen 15 Jahren rückläufig. Damals kam es nicht zu einer Eskalation der Staatsverschuldung in Japan – warum sollte es heute anders sein?

Darstellung 2: Im historischen Vergleich stellt der japanische Schuldendienst keine enorme Belastung dar

Quelle: FactSet und japanisches Finanzministerium, Stand: 12.12.2025.

Daher glauben wir, dass Anleger mit einem Engagement in JGB, die am sensibelsten auf potenzielle Ausfallrisiken reagieren, die japanische Kreditqualität weiterhin als extrem hoch erachten. Dies ist ein Grund dafür, dass die Renditen 10-jähriger JGB – hinter denen ihrer Schweizer Pendants – die zweitniedrigsten unter den Industrieländern sind.[vi] Mit Blick auf Japans scheinbar neu entdeckten Enthusiasmus für Staatsausgaben sehen wir Takaichis Finanzpolitik nicht als ausgeprägten positiven Treiber an. Wir schließen uns jenen Kritikern an, die anmerken, dass auch jahrzehntelange fiskalische Anreize in Japan kein dauerhaftes Wachstum schaffen konnten. Gleichwohl gehen wir davon aus, dass die Ausgaben wahrscheinlich nicht aus dem Ruder laufen werden.

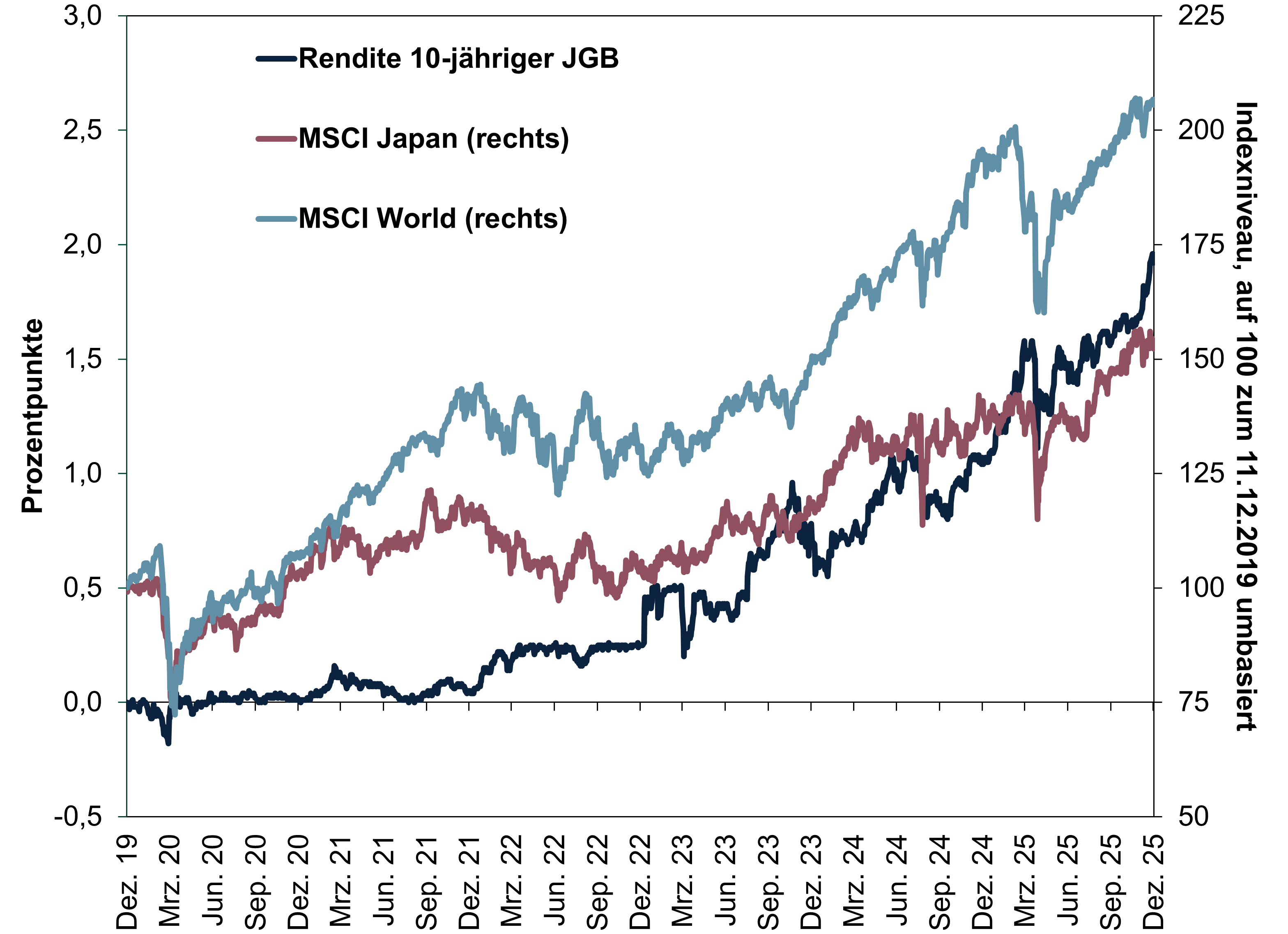

Wie aus Darstellung 3 hervorgeht, steigen indes japanische und globale Aktienkurse parallel zu den langfristigen Renditen – wodurch die Befürchtungen ebenfalls widerlegt werden. So legte der MSCI Japan Index seit Jahresbeginn in Yen um 23,0 Prozent zu (in Euro um 9,7 Prozent), während der Referenzindex für Industrieländeraktien, der MSCI World Index, um 6,9 Prozent anzog.[vii] Offensichtlich führen steigende JGB-Renditen weder in Japan noch auf globaler Ebene zu einem Einbruch der Aktienkurse. Dies ist wenig überraschend: Im Grunde sind Aktienkurse und Anleiherenditen bereits in den letzten drei Jahren gleichzeitig gestiegen.

Darstellung 3: Japanische Renditen und Aktienkurse steigen seit Jahren gemeinsam

Quelle: FactSet, Stand: 12.12.2025. Rendite 10-jähriger JGB, Rendite des MSCI Japan mit Bruttodividenden und Rendite des MSCI World mit Nettodividenden, beide in EUR, 11.12.2019 – 11.12.2025

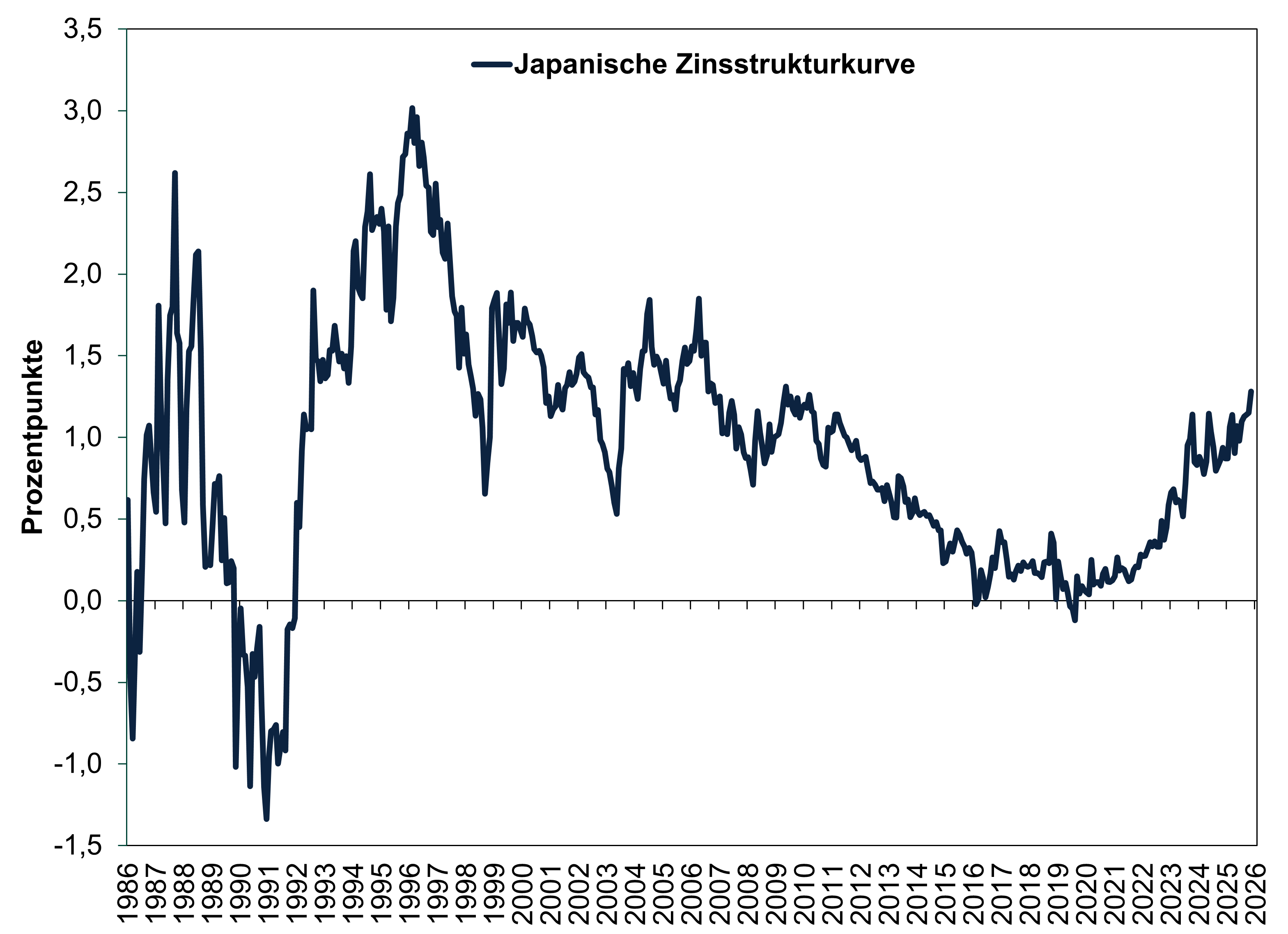

Für Anleger ist die Besorgnis über die steigenden JGB-Renditen ein weiteres Beispiel dafür, dass die Allgemeinheit positive Entwicklungen als negativ bewertet. Darstellung 4 illustriert, wie höhere Renditen eine Versteilung der japanischen Zinsstrukturkurve – also des Zinsspektrums von kürzeren zu längeren Laufzeiten – bewirken. Dies begünstigt eine Belebung der Kreditvergabe in Japan, da das Geschäftsmodell der Banken darin besteht, kurzfristig Schulden aufzunehmen und langfristig Kredite zu vergeben, um die Differenz einzustreichen. Die höheren Spreads zwischen den kurz- und langfristigen Zinssätzen liefern ihnen somit einen noch stärkeren Anreiz für die Kreditvergabe. Insgesamt verzeichneten die Bankkredite im November mit 4,5 Prozent im Vorjahresvergleich das schnellste Wachstum seit mindestens 25 Jahren (ohne Notfallkredite im Zusammenhang mit der Pandemie).[viii] Und insoweit mehr Kredite der Wirtschaftstätigkeit zugutekommen – indem sie Konsum und Investitionen ankurbeln –, tragen sie zu günstigeren Wachstumsperspektiven für Japan bei.

Darstellung 4: Japanische Zinsstrukturkurve erreicht den steilsten Verlauf seit 2006

Quelle: FactSet und Finaeon, Inc., Stand: 12.12.2025. Differenz zwischen den Renditen 10-jähriger und 3-monatiger JGB, Januar 1986 – November 2025

Dementsprechend halten wir die Sorgen über steigende JGB-Renditen für unbegründet. Wir sehen darin ein klassisches Beispiel für grundlose Panik – denn diese Entwicklung ist kein Anlass zur Sorge, sondern eher ein gutes Zeichen.

[i] „Bank of Japan Faces a Policy Dilemma as Government Bond Yields Keep Hitting New Highs“, Lim Hui Jie, CNBC, 03.12.2025.

[ii] „Japan Is Out Spending. Bond Markets Seem Nervous About Picking Up the Tab“, Megumi Fujikawa, The Wall Street Journal, 08.12.2025. Abgerufen über MSN. Das BIP ist eine staatliche Kennzahl für die Wirtschaftsleistung.

[iii] „Japan Reaches for Stimulus. The Bond Vigilantes Will Pounce“, Desmond Lachman, Barron’s, 17.11.2025. Abgerufen über MSN.

[iv] Ebd.

[v] „Japanese Public Finance Fact Sheet“, Redaktion, Japanisches Finanzministerium, April 2025.

[vi] Quelle: FactSet, Stand: 12.12.2025.

[vii] Quelle: FactSet, Stand: 12.12.2025. Rendite des MSCI Japan mit Bruttodividenden und Rendite des MSCI World mit Nettodividenden, beide in EUR, 31.12.2024 – 11.12.2025. Erstere ebenfalls in Yen. Wechselkursschwankungen zwischen dem Yen und dem Euro können zu höheren oder niedrigeren Investmentrenditen führen.

[viii] Quelle: FactSet, Stand: 12.12.2025.

Dieser Artikel spiegelt die Meinungen, Standpunkte und Kommentare der MarketMinder-Redaktion von Fisher Investments Asset Management, LLC wider, die sich jederzeit und ohne Vorankündigung ändern können. Die Bereitstellung von Marktinformationen dient lediglich der Veranschaulichung sowie zu Informationszwecken. Die Inhalte dieses Artikels stellen weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar und treffen keine Aussage darüber, ob eine bestimmte Transaktion oder Anlagestrategie für eine bestimmte Person geeignet ist.

Die Fisher Investments GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliertes und beaufsichtigtes Wertpapierinstitut. Sie verfügt über die Erlaubnis, Wertpapierdienstleistungen mit dem Kerngeschäftsfeld der Finanzportfolioverwaltung in Deutschland, Österreich und der Schweiz zu erbringen. Gebundene Vermittler welche der Fisher Investments GmbH Kunden mit Wohnsitz Schweiz vermitteln, werden von der Fisher Investments Schweiz GmbH überwacht. Die Fisher Investments GmbH hat die fortlaufenden Entscheidungen zur Anlagestrategie auf ihre Muttergesellschaft, Fisher Asset Management, LLC, ausgelagert, die ihren Sitz in den USA hat und von der US-Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) beaufsichtigt wird. Die Fisher Investments GmbH, Fisher Asset Management, LLC, sowie weitere Unternehmen der Gruppe erbringen ihre Wertpapierdienstleistungen unter der Bezeichnung „Fisher Investments”.

Die enthaltenen Börsen- und Wirtschaftsinformationen sowie sämtliche Veröffentlichungen in unserem Namen dienen ausschließlich zur Information und stellen weder eine Abgabe einer individuellen Anlageempfehlung in Bezug zu Geschäften mit bestimmten Finanzinstrumenten (Anlageberatung) noch ein Angebot zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Finanzinstrumenten dar. Die Ausarbeitung spiegelt die allgemeine Meinung der Fisher Investments GmbH oder der Fisher Asset Management, LLC wider und darf nicht als persönliche Anlageempfehlung oder als eine Reflektion der Performance der Fisher Investments GmbH, der Fisher Asset Management, LLC oder ihren Kunden betrachtet werden. Eine Wertpapieranlage ist mit Verlustrisiken bis hin zum Totalverlust verbunden. Die Renditen der Vergangenheit sind niemals eine Garantie für zukünftige Renditen. Investitionen in ausländische Aktienmärkte sind mit zusätzlichen Risiken wie Währungsschwankungen verbunden. Die Preise der Produkte (Anteile, Wertpapiere, Derivate oder sonstige Finanzinstrumente) können sowohl steigen als auch fallen. Auch Erträge (Dividenden, Zinsen usw.) können nicht zugesichert oder garantiert werden. Unter Umständen erhalten Sie nicht den gesamten investierten Betrag zurück. Die in unseren Publikationen zum Ausdruck gebrachten Meinungen, Einschätzungen und Sichtweisen können sich ohne vorherige Ankündigung ändern. Die Fisher Investments GmbH oder Fisher Asset Management, LLC übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit und Fehlerfreiheit der bereitgestellten Informationen oder Ergebnisse.

© Fisher Investments GmbH.

Sie stellen sich Ihre Zukunft vor. Wir helfen Ihnen, sie zu erreichen.

Sind Sie bereit für den nächsten Schritt zu einer besseren finanziellen Zukunft?

Märkte verändern sich ständig – was bedeutet das für Sie?

Profitieren Sie von strategischen Einblicken, konkreten Empfehlungen und unserer Einschätzung zur zukünftigen Marktentwicklung.

-

In den Nachrichten Richtiges Timing? Ken Fisher über einen der teuersten Börsen-Mythen2026-02-24

-

Marktanalysen Der Rückgang des US-Dollars lässt sich im historischen Vergleich besser einschätzen2026-01-28

-

Wirtschaft Was uns die BIP-Zahlen aus Deutschland und Großbritannien lehren2026-01-26

-

In den Nachrichten Ein Jahr des geduldigen Optimismus – und wie Sie den Markt schlagen2026-01-23

Kontakt

Erfahren Sie, weshalb uns 195.000 Kunden ihr Geld zur Verwaltung anvertraut haben und wie wir Ihnen möglicherweise helfen können, Ihre Anlageziele zu erreichen.

Stand der Informationen: 31.12.2025. Einschließlich Fisher und seinen Tochtergesellschaften, darunter auch Fisher Investments.

Fragen zu Fisher Investments? Rufen Sie uns an.

Kontaktieren Sie uns noch heute