Personlig service

Kvalitetsservice til vores kunder

Som kunde hos Fisher Investments Europe forvalter vi som investeringsforvalter dine investeringer og uddelegerer visse aspekter af den daglige investeringsrådgivning, porteføljeforvaltning og handelsfunktioner til vores tilknyttede virksomheder. Det bemærkes især, at beslutningsprocessen angående porteføljestrategien træffes af Fisher Investments, der er vores moderselskab i USA, og som er underlagt det amerikanske finanstilsyn, Securities and Exchange Commission (SEC). Du kan læse mere på siden med tilsynsoplysninger "(Lovgivningsmæssige oplysninger)".

Det er Fisher Investments Europes opgave at forstå dine økonomiske behov og søge at give dig den viden, tillid og tryghed, du har brug for til at opnå dine langsigtede investeringsmål. Men vi tilbyder mere end blot porteføljeforvaltning. Den personlige service, vi tilbyder til dig som kunde er mindst lige så vigtig og måske endda vigtigere.

Fisher Investments Europe har udviklet en række guides, der giver viden om mange forskellige investeringsemner.

Den ultimative vejledning til en god pensionstilværelse

Etabler indtægtskilder. Opnå dine mål. Få en komfortabel pensionstilværelse.

Ved du, hvor meget en tryg og komfortabel pensionstilværelse kommer til at koste dig? Den ultimative vejledning til en god pensionstilværelse kan hjælpe dig med at planlægge, hvordan du opbygger en formue, der kan give dig dit drømmeliv som pensionist. Lær hvordan du kan stable en økonomisk sikker pensionstilværelse på benene – fra at definere dine mål til at etablere indtægtskilder – med denne nyttige vejledning og løbende indsigter.

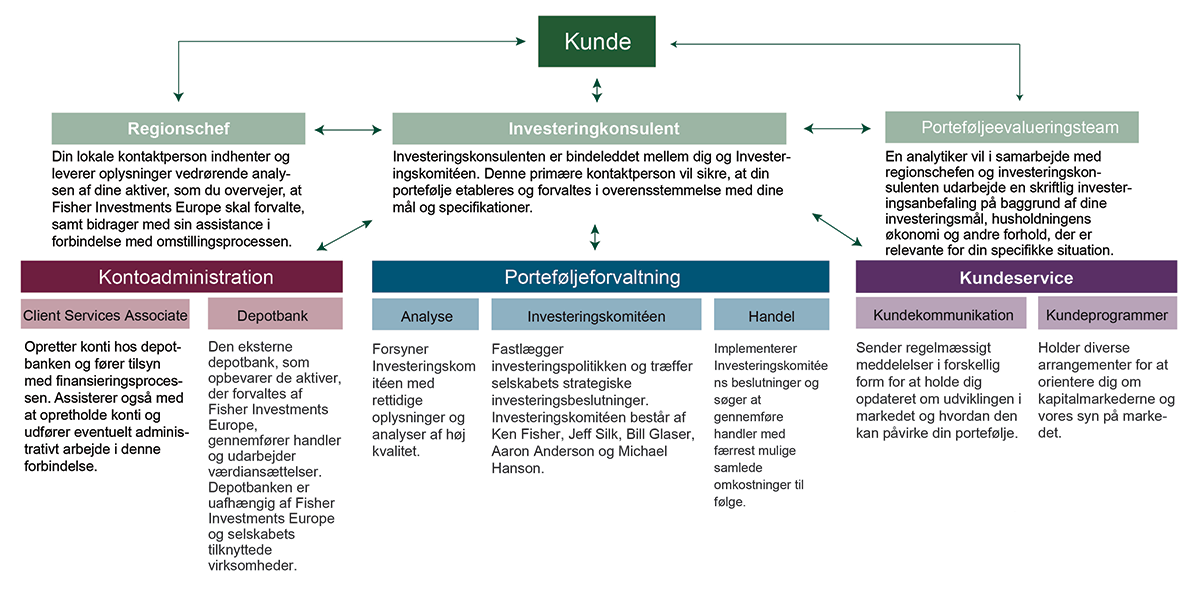

Din investeringskonsulent

Din investeringskonsulent tilbyder dig skræddersyet service. Din investeringskonsulent vil være i regelmæssig kontakt med dig, og det er dig, der bestemmer, hvor ofte det skal være. I kommer til at være i regelmæssig kontakt – alt efter dine ønsker og behov – og vil proaktivt tage kontakt, når der sker vigtige ændringer, der kan påvirke din portefølje.

Investeringskonsulenter er ikke sælgere, og de modtager heller ikke godtgørelse i form af provision. Din investeringskonsulent har til opgave at holde dig underrettet – ikke at sælge dig noget. Investeringskonsulentens arbejde er at vurdere og drøfte dine investeringsmål sammen med dig, holde øje med dine konti og give dig løbende rådgivning og service. Og deres mål er, at du ved præcis, hvad der sker med dine penge og hvorfor.

Din investeringskonsulent er din primære kontaktperson, men mere end én person arbejder for dig. Din investeringskonsulent samarbejder med et team af investeringseksperter, der er ansvarlige for at vedligeholde og forvalte din portefølje. Dit investeringsteam består af medlemmer af Fisher Investments’ Analyseafdeling, Handelsafdeling, Driftsafdeling og meget mere, og det hele sker under vejledning fra Fisher Investments’ Investeringskomité.

Løbende læring

Vi ønsker, at vores kunder forstår, hvad der sker med deres portefølje, og endnu vigtigere, at de forstår baggrunden for de beslutninger, vi tager i forbindelse porteføljen. Du bliver hele tiden holdt opdateret og informeret om markederne, Fisher Investments’ markedsprognoser og grundlaget bag porteføljebeslutningerne.

Ud over regelmæssige samtaler med din investeringskonsulent, får du også adgang til et stort udvalg af aktuelle materialer på skrift, lyd og video, herunder:

- Kvartalsrapporter

- Videoer med kapitalmarkedsopdateringer

- Regelmæssige opdateringer fra Investeringskomitéen

- Og meget mere

Kundearrangementer

Fisher Investments Europe vil altid gerne give dig den bedst mulige kundeoplevelse. Ud over at hjælpe dig med at opnå dine økonomiske mål gennem porteføljeforvaltning afholder vi en række eksklusive arrangementer kun for vores kunder, hvor vi giver aktuelle opdateringer og viden om de finansielle markeder og din portefølje.

Arrangementerne, der er eksklusive for Fisher Investments Europes kunder, er en enestående mulighed for at møde nogle af virksomhedens vigtigste beslutningstagere og andre kunder. De mest populære arrangementer er vores Forecast-seminarer, Rundbordsdiskussioner og Fisher Friends.

Du kan deltage i alle de arrangementer, som du har lyst til, og det koster ikke ekstra for kunder.

Det er afgørende for vores Private Client Group at kunne tilbyde kunderne et højt niveau af service og viden. I modsætning til mange af vores branchekollegaer, der kun tilbyder disse tilbud til deres institutionelle investorer, er Fisher Investments Europe stolte af at tilbyde det til alle kunder.

Fisher Forecast Seminars™ afholdes i hele landet. Præsentationerne giver vores kunder de seneste oplysninger om vores globale markedsprognoser, porteføljestrategi og aktuelle begivenheder, der påvirker finansmarkederne.

Investment Roundtables™ er dybdegående, diskussionsorienterede møder med et mindre antal kunder, hvor kunderne har mulighed for at stille spørgsmål. Til forskel fra vores Fisher Forecast Seminars™-arrangementer er der ingen præsentation. Derimod tager investeringsdiskussionerne udgangspunkt i nogle emner, som kunderne ønsker at tale om.

Client Video Conferences™ er mindre, interaktive online-møder, der kombinerer det bekvemmelige ved vores online-webinarer med rundbordsdiskussionens personlige spørgerunder.

Kvartalsrapporter

Hvert kvartal modtager du en omfattende kvartalsrapport, som er udgivet under ledelse af Fisher Investments’ Investeringskomité med input fra Fisher Investments’ analytikere. Rapporten gennemgår vores tidligere resultater, den globale økonomi og markedsforhold, de fremtidige markedsudsigter og andre relevante emner.

Målet med rapporten er at give indblik i, hvordan de nuværende økonomiske og politiske begivenheder påvirker det globale aktiemarked. Vi mener, at vi tilbyder vores kunder et enestående niveau af viden og gennemsigtighed sammenlignet med andre formueforvaltere.

Løbende indsigter fra Ken Fisher

Du kan finde Kens indblik om markederne, økonomien samt andre aktuelle emner og begivenheder i videoerne på YouTube og i andre publikationer verden over.

Kapitalmarkedsopdateringer

To gange om året producerer vi en video med Investeringskomitéen som vært, og hvor vi forklarer Fisher Investments’ aktuelle markedsudsigter. Videoen kommer nærmere ind på mange af kvartalsrapportens emner og er en mulighed for at høre porteføljebeslutningstagere diskutere markedet og svare på de mest aktuelle spørgsmål fra kunderne fra den foregående periode.

Viden og medier

-

Ekspertkommentarer Vigtige årsager til at være opmærksom på Europa

20-06-2025 00:00:00

20-06-2025 00:00:00 -

I nyhederne “Sådan fik America First de amerikanske aktier til at styrtdykke”17-06-2025 00:00:00

-

I nyhederne “Investeringslærdommen fra aprils absurditeter er bøjet i neon”18-05-2025 00:00:00

-

I nyhederne “Kan Trump løfte de globale aktier? Her er de tre scenarier”22-01-2025 00:00:00

Kontakt os

Få mere at vide om, hvorfor 185.000 kunder* på verdensplan har valgt Fisher Investments og dets tilknyttede virksomheder, og hvordan vi kan hjælpe dig med at opfylde dine økonomiske målsætninger.

*Pr. 30/6/2025

Vil du høre mere om Fisher? Ring til os.

Kontakt os i dag